Calculateur d'Intérêts Composés Avancé - Outil Interactif pour vos Simulations Financières [2025]

Date de mise à jour au 17 août 2025.

Introduction

Calculateur d'intérêts composés gratuit et avancé avec fiscalité française intégrée pour simuler et optimiser vos placements PEA, assurance-vie et SCPI.

Découvrez notre calculateur d'intérêts composés gratuit, le plus complet de France ! Simulez vos investissements avec prise en compte de la fiscalité française, comparaisons automatiques des placements (PEA, assurance-vie, SCPI) et objectifs personnalisés. Optimisez votre stratégie patrimoniale en quelques clics.

1. Votre Calculateur d'Intérêts Composés Gratuit et Avancé

Découvrez la puissance de vos investissements avec notre simulateur avancé

💰 Paramètres d'investissement

0€100 000€

0€2 000€

0€10 000€

1%12%

1 an50 ans

0%5%

📊 Vos résultats

0€

Capital final

0€

Total versé

0€

Intérêts générés

0€

Valeur réelle (après inflation)

🏛️ Optimisation fiscale

Choisissez votre support d'investissement pour optimiser la fiscalité :

PEA

0% après 5 ans Plafond: 150 000€

Assurance-vie

Abattement 4600€ après 8 ans

Compte-titres

PFU 30% Imposition annuelle

Livrets

Exonérés Capital garanti

0€

Capital final après fiscalité

⚖️ Comparaisons intelligentes

Découvrez l'impact de vos décisions d'investissement :

Si vous commencez 5 ans plus tard

-0€

Avec 100€ de plus par mois

+0€

Avec intérêts simples

-0€

Rendement équivalent nécessaire

0%

📋 Évolution année par année

Année

Versements

Intérêts

Capital total

Valeur réelle

Notre calculateur d'intérêts composés révolutionne votre approche de l'investissement en France. Contrairement aux outils basiques disponibles sur le marché, notre simulateur intègre la fiscalité française, compare automatiquement les différents supports de placement et vous aide à définir une stratégie patrimoniale optimale.

Que vous souhaitiez calculer la croissance de votre PEA, optimiser votre assurance-vie ou évaluer un investissement en SCPI, notre outil vous fournit des projections précises et personnalisées. Avec plus de 15 paramètres configurables et des analyses comparatives automatiques, vous disposez enfin d'un véritable assistant financier pour vos décisions d'investissement.

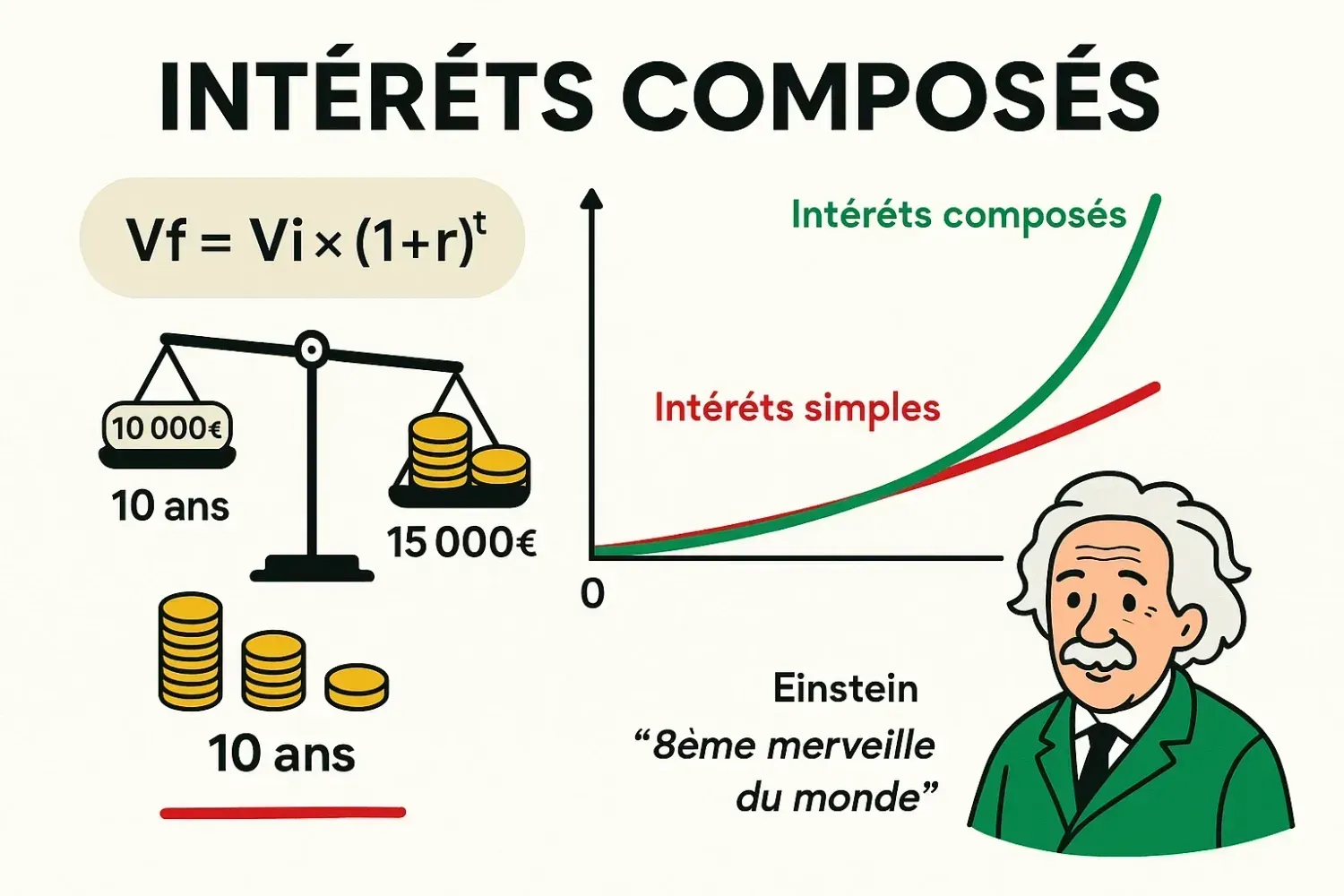

2. Comprendre les Intérêts Composés : La Force qui Multiplie votre Patrimoine

Infographie comparative illustrant la différence fondamentale entre intérêts simples et composés : la ligne droite rouge montre une croissance linéaire constante, tandis que la courbe verte révèle l'accélération exponentielle des intérêts composés grâce au réinvestissement automatique des gains, démontrant pourquoi Einstein qualifiait ce mécanisme de "huitième merveille du monde".

Les intérêts composés représentent l'un des concepts financiers les plus puissants pour construire un patrimoine durable. Albert Einstein les qualifiait de "huitième merveille du monde", et cette réputation n'est pas usurpée. Contrairement aux intérêts simples qui ne génèrent des gains que sur le capital initial, les intérêts composés produisent des rendements sur le capital initial ET sur tous les intérêts précédemment générés.

Cette différence fondamentale crée un effet d'accélération exponentielle qui transforme des investissements modestes en fortunes considérables sur le long terme. Un placement de 10 000 euros à 7% d'intérêts simples génère 700 euros par an, soit 17 500 euros après 25 ans. Le même placement à intérêts composés atteint 54 274 euros, soit plus du triple !

La formule mathématique des intérêts composés s'exprime ainsi : Vf = Vi × (1 + r)^t, où Vf représente la valeur finale, Vi la valeur initiale, r le taux d'intérêt et t la durée en années. Cette équation apparemment simple cache une réalité fascinante : chaque année supplémentaire d'investissement ne se contente pas d'ajouter des gains, elle multiplie l'ensemble du capital accumulé.

L'effet boule de neige des intérêts composés s'intensifie avec trois facteurs clés : le temps, le taux de rendement et la régularité des versements. Plus vous commencez tôt, plus le temps travaille en votre faveur. Un investisseur qui débute à 25 ans avec 100 euros mensuels surperforme largement celui qui commence à 35 ans avec 200 euros mensuels, malgré un effort d'épargne deux fois moindre.

3. Pourquoi Notre Calculateur Surpasse Tous les Autres Outils du Marché

Notre calculateur d'intérêts composés se distingue radicalement de la concurrence par son approche exhaustive et sa spécialisation française. Alors que les outils classiques comme celui de Finary se limitent à des calculs basiques, notre simulateur intègre la complexité réelle du système fiscal français et des produits d'investissement locaux.

La prise en compte de la fiscalité.

La première différence majeure réside dans la prise en compte de la fiscalité. Notre calculateur analyse automatiquement l'impact des prélèvements selon le support choisi : exonération du PEA après 5 ans, abattement de l'assurance-vie après 8 ans, prélèvement forfaitaire unique sur les comptes-titres. Cette précision vous évite les mauvaises surprises et optimise naturellement votre allocation d'actifs.

Des comparaisons automatiques entre différents scénarios d'investissement.

Notre outil propose également des comparaisons automatiques entre différents scénarios d'investissement. Vous pouvez instantanément visualiser l'impact de commencer 5 ans plus tard, d'augmenter vos versements de 100 euros mensuels ou de modifier votre allocation entre différents supports. Ces analyses comparatives révèlent souvent des opportunités d'optimisation insoupçonnées.

La fonctionnalité de calcul inverse

La fonctionnalité de calcul inverse constitue un autre avantage décisif. Plutôt que de partir d'un capital et de découvrir le résultat final, vous pouvez définir un objectif patrimonial et découvrir le montant d'épargne nécessaire pour l'atteindre. Cette approche par objectifs transforme l'investissement d'une démarche passive en stratégie active et motivante.

Notre calculateur intègre également l'impact de l'inflation sur le pouvoir d'achat réel de vos gains. Cette dimension, souvent négligée par les outils concurrents, vous permet d'évaluer la performance réelle de vos investissements et d'ajuster votre stratégie en conséquence.

4. Guide Complet d'Utilisation : Maîtrisez Chaque Fonctionnalité

L'utilisation optimale de notre calculateur d'intérêts composés nécessite une compréhension approfondie de chaque paramètre et de leur interaction. Cette section vous guide pas à pas pour exploiter pleinement les capacités de notre outil et obtenir des projections fiables pour vos décisions d'investissement.

Configuration du Capital Initial et des Versements

Le capital initial représente le montant dont vous disposez immédiatement pour investir. Cette somme peut provenir d'une épargne constituée, d'un héritage, d'une prime exceptionnelle ou de la vente d'un bien. Notre calculateur accepte des montants de 0 à 1 million d'euros, couvrant ainsi tous les profils d'investisseurs.

Les versements réguliers constituent souvent la composante la plus importante de votre stratégie patrimoniale. Notre outil vous permet de configurer des versements mensuels, trimestriels ou annuels, avec la possibilité de programmer des augmentations automatiques. Cette fonctionnalité simule l'évolution naturelle de vos revenus et de votre capacité d'épargne au fil de votre carrière.

Les versements exceptionnels complètent cette configuration en intégrant les événements ponctuels : primes, 13ème mois, remboursements d'emprunts ou héritages. Ces apports irréguliers mais significatifs peuvent considérablement accélérer la constitution de votre patrimoine, et notre calculateur en mesure précisément l'impact.

Sélection du Support d'Investissement et Optimisation Fiscale

Le choix du support d'investissement influence drastiquement la performance nette de vos placements. Notre calculateur intègre les spécificités fiscales de chaque enveloppe française pour vous orienter vers les solutions optimales selon votre situation.

Le Plan d'Épargne en Actions (PEA) bénéficie d'une exonération totale d'impôt sur les gains après 5 ans de détention, avec un plafond de versements à 150 000 euros. Notre outil calcule automatiquement l'économie fiscale générée et compare cette performance aux autres supports disponibles.

L'assurance-vie offre une fiscalité dégressive avec un abattement de 4 600 euros (9 200 euros pour un couple) sur les gains après 8 ans de détention. Notre calculateur optimise automatiquement les rachats pour maximiser cet avantage fiscal et minimiser l'impact des prélèvements sociaux.

Les comptes-titres ordinaires subissent le prélèvement forfaitaire unique de 30% (12,8% d'impôt + 17,2% de prélèvements sociaux) mais offrent une flexibilité totale sans plafond ni contrainte de détention. Notre outil évalue cette option pour les investisseurs disposant de capitaux importants ou nécessitant une liquidité immédiate.

Paramétrage des Taux de Rendement et Gestion du Risque

La définition du taux de rendement constitue l'exercice le plus délicat de toute projection financière. Notre calculateur vous guide dans cette estimation en proposant des fourchettes réalistes selon les classes d'actifs et l'historique des performances.

Pour les actions européennes (PEA), nous recommandons une fourchette de 6% à 8% annuels, basée sur les performances historiques des indices européens sur 20 ans. Cette estimation intègre les dividendes réinvestis et tient compte des cycles économiques.

Les fonds euros d'assurance-vie évoluent actuellement entre 1,5% et 3% selon les compagnies, avec une tendance baissière liée aux taux d'intérêt. Notre calculateur actualise régulièrement ces données pour refléter l'environnement économique actuel.

Les SCPI (Sociétés Civiles de Placement Immobilier) affichent des rendements distribués de 4% à 6%, auxquels s'ajoute une appréciation du capital variable selon les marchés immobiliers. Notre outil dissocie ces deux composantes pour une analyse plus précise.

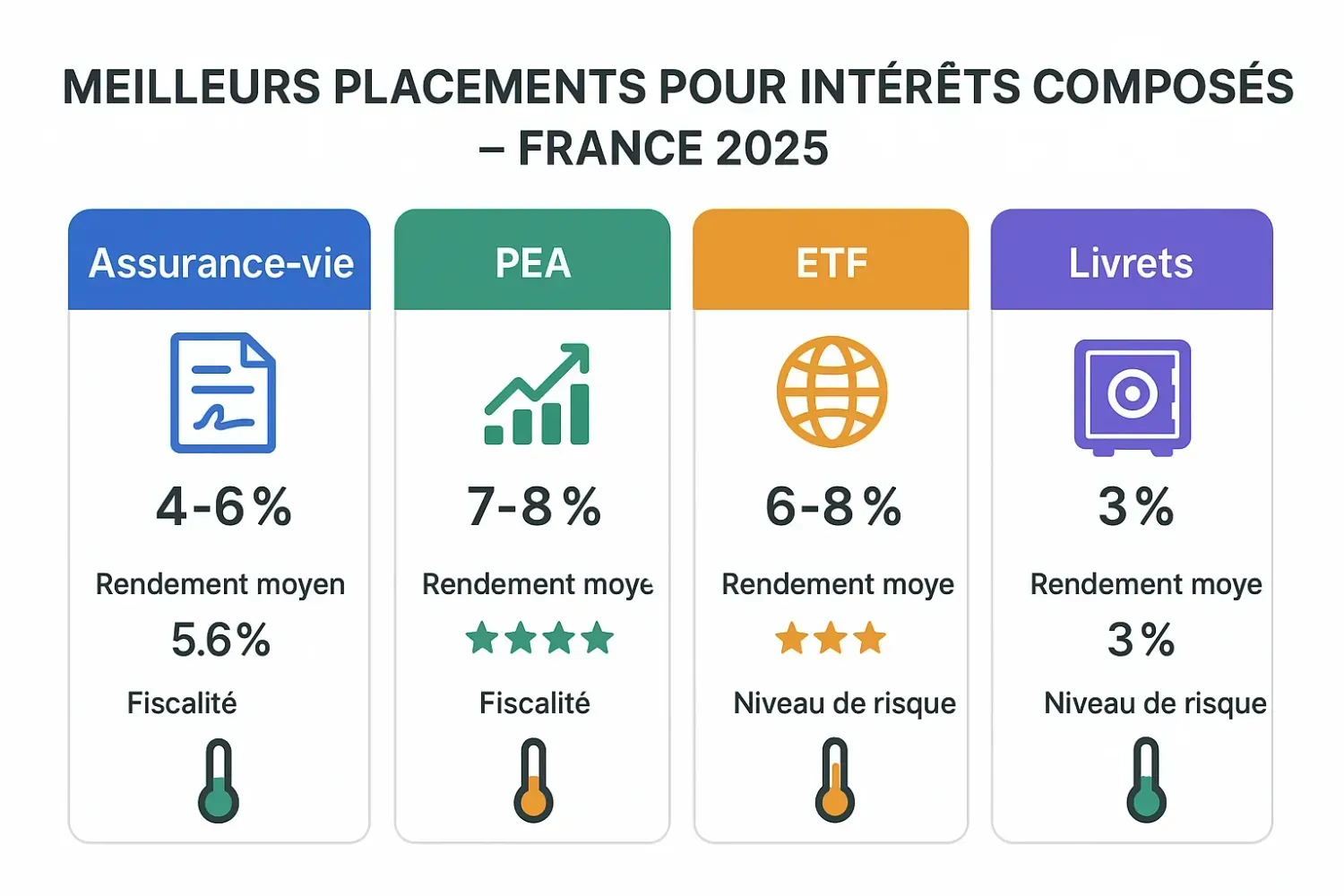

5. Les Placements Français Optimaux pour les Intérêts Composés

La France offre un écosystème d'investissement particulièrement riche pour optimiser les intérêts composés, avec des enveloppes fiscales avantageuses et des produits adaptés à chaque profil de risque. Cette diversité nécessite une compréhension approfondie des mécanismes de chaque support pour construire une allocation optimale.

Le PEA : Champion des Intérêts Composés pour les Actions

Le Plan d'Épargne en Actions représente l'outil ultime pour faire fructifier un portefeuille d'actions européennes grâce aux intérêts composés. Avec son exonération fiscale totale après 5 ans et son plafond de 150 000 euros, le PEA maximise l'effet de capitalisation en préservant l'intégralité des gains pour les réinvestir.

L'avantage fiscal du PEA devient spectaculaire sur le long terme. Un investissement de 500 euros mensuels pendant 20 ans à 7% de rendement génère environ 245 000 euros dans un PEA, contre seulement 210 000 euros sur un compte-titres ordinaire soumis au prélèvement forfaitaire unique. Cette différence de 35 000 euros illustre la puissance de la fiscalité avantageuse combinée aux intérêts composés.

Notre calculateur optimise automatiquement la stratégie de versements sur le PEA en tenant compte du plafond réglementaire. Il propose des scénarios d'allocation entre PEA et autres enveloppes pour maximiser l'avantage fiscal tout en respectant vos objectifs de diversification.

La sélection des supports au sein du PEA influence considérablement la performance des intérêts composés. Les ETF (Exchange Traded Funds) capitalisant offrent une efficacité optimale en réinvestissant automatiquement les dividendes sans friction fiscale. Notre outil intègre cette dimension pour affiner ses projections.

L'Assurance-Vie : Flexibilité et Optimisation Fiscale Progressive

L'assurance-vie multisupport combine la sécurité du fonds euro avec le potentiel de croissance des unités de compte, créant un environnement idéal pour les intérêts composés sur le très long terme. Sa fiscalité dégressive et ses possibilités d'arbitrage en font un complément indispensable au PEA.

La stratégie d'allocation dynamique en assurance-vie amplifie les intérêts composés en ajustant automatiquement la répartition selon l'âge et les conditions de marché. Un profil jeune peut privilégier 80% d'unités de compte pour maximiser la croissance, puis réduire progressivement cette exposition pour sécuriser les gains accumulés.

Notre calculateur simule ces stratégies d'allocation dynamique en modélisant l'évolution du portefeuille sur plusieurs décennies. Il intègre les frais de gestion, les arbitrages et l'impact fiscal des rachats pour fournir une projection nette réaliste.

L'optimisation des rachats en assurance-vie constitue un art subtil pour préserver les intérêts composés. Notre outil calcule automatiquement les seuils optimaux de rachat pour bénéficier des abattements fiscaux sans compromettre la capitalisation future.

Les SCPI : Intérêts Composés et Diversification Immobilière

Les Sociétés Civiles de Placement Immobilier offrent une approche originale des intérêts composés en combinant revenus distribués et appréciation du capital immobilier. Cette double composante crée un profil de rendement unique, particulièrement adapté aux investisseurs recherchant des revenus réguliers tout en constituant un patrimoine.

La stratégie de réinvestissement des dividendes SCPI maximise l'effet des intérêts composés en transformant les revenus distribués en parts supplémentaires. Notre calculateur modélise cette approche en tenant compte des frais de souscription et de l'évolution du prix des parts.

L'investissement programmé en SCPI lisse les variations de prix et optimise le coût moyen d'acquisition. Notre outil simule cette stratégie en intégrant les frais et en comparant les performances avec d'autres modalités d'investissement.

La fiscalité des SCPI nécessite une attention particulière pour optimiser les intérêts composés. Les revenus distribués subissent l'impôt sur le revenu et les prélèvements sociaux, tandis que les plus-values de cession bénéficient d'abattements pour durée de détention. Notre calculateur intègre cette complexité fiscale pour fournir des projections nettes précises.

6. Stratégies Avancées d'Optimisation des Intérêts Composés

L'optimisation des intérêts composés dépasse la simple sélection de placements pour englober une approche stratégique globale de construction patrimoniale. Cette section explore les techniques avancées pour maximiser l'effet de capitalisation et accélérer la constitution de votre patrimoine.

La Stratégie d'Allocation Dynamique par Âge

L'allocation d'actifs évolue naturellement avec l'âge pour optimiser le couple rendement-risque selon l'horizon d'investissement restant. Cette approche dynamique maximise les intérêts composés en début de carrière puis sécurise progressivement les gains accumulés à l'approche de la retraite.

La règle empirique "100 moins votre âge en actions" fournit un point de départ pour cette allocation dynamique. Un investisseur de 30 ans privilégiera 70% d'actions pour maximiser la croissance, tandis qu'un quinquagénaire réduira cette exposition à 50% pour limiter la volatilité. Notre calculateur modélise ces transitions automatiques sur plusieurs décennies.

L'optimisation fiscale de cette allocation dynamique nécessite une coordination entre les différentes enveloppes. Le PEA concentre les actions européennes, l'assurance-vie diversifie géographiquement avec des unités de compte internationales, et les comptes-titres complètent avec des actifs spécialisés. Cette répartition maximise les avantages fiscaux de chaque enveloppe.

Les rééquilibrages périodiques amplifient les intérêts composés en vendant les actifs surperformants pour renforcer les positions sous-valorisées. Cette discipline capture les cycles de marché et maintient l'allocation cible malgré les variations de performance. Notre outil simule l'impact de différentes fréquences de rééquilibrage sur la performance long terme.

L'Investissement Programmé et le Lissage des Risques

L'investissement programmé (dollar cost averaging) constitue une technique puissante pour optimiser les intérêts composés en lissant les variations de prix et en automatisant la discipline d'épargne. Cette approche systématique élimine les biais émotionnels et capture les opportunités de marché sur le long terme.

La régularité des versements amplifie l'effet des intérêts composés en maintenant un rythme de capitalisation constant, indépendamment des conditions de marché. Un versement mensuel de 500 euros génère 12 opportunités annuelles de bénéficier de prix favorables, contre une seule pour un versement annuel équivalent.

L'optimisation de la fréquence des versements dépend des frais de transaction et de la volatilité des actifs. Notre calculateur compare différentes fréquences (mensuelle, trimestrielle, annuelle) pour identifier la stratégie optimale selon votre profil et vos contraintes.

La progressivité des versements simule l'évolution naturelle des revenus et de la capacité d'épargne. Une augmentation annuelle de 3% des versements reflète l'inflation et les progressions de carrière, amplifiant significativement les intérêts composés sur le très long terme. Notre outil modélise ces progressions automatiques pour des projections réalistes.

L'Optimisation Fiscale Multi-Enveloppes

La coordination entre différentes enveloppes fiscales maximise l'efficacité des intérêts composés en exploitant les spécificités de chaque support. Cette approche multi-enveloppes nécessite une planification sophistiquée mais génère des gains fiscaux considérables sur le long terme.

La hiérarchisation des versements privilégie les enveloppes les plus avantageuses fiscalement : PEA en priorité jusqu'au plafond, puis assurance-vie pour la diversification géographique, enfin comptes-titres pour les montants excédentaires. Cette séquence optimise automatiquement l'efficacité fiscale globale.

L'arbitrage entre enveloppes selon les phases de vie adapte la stratégie aux besoins évolutifs. La phase d'accumulation privilégie le PEA et les unités de compte d'assurance-vie, la pré-retraite sécurise progressivement sur les fonds euros, et la retraite optimise les rachats pour minimiser la fiscalité.

Les stratégies de transmission patrimoniale intègrent les intérêts composés dans une logique multigénérationnelle. L'assurance-vie bénéficie d'abattements successoraux avantageux, permettant de transmettre les fruits de la capitalisation dans des conditions fiscales optimisées. Notre calculateur modélise ces stratégies de transmission pour une approche patrimoniale complète.

7. Erreurs Courantes à Éviter avec les Intérêts Composés

L'Impatience : Ennemi Numéro Un des Intérêts Composés

L'impatience représente la principale menace pour les intérêts composés, poussant les investisseurs à interrompre leur stratégie avant que l'effet d'accélération ne se manifeste pleinement. Les premières années d'investissement montrent des résultats modestes qui peuvent décourager et inciter à l'abandon prématuré.

La courbe des intérêts composés suit une progression exponentielle qui reste discrète pendant les premières années avant de s'accélérer spectaculairement. Un investissement de 300 euros mensuels à 7% génère seulement 19 000 euros après 5 ans, mais atteint 87 000 euros après 15 ans et 197 000 euros après 20 ans. Cette accélération tardive explique pourquoi la patience constitue la vertu cardinale de l'investisseur.

Les retraits prématurés brisent définitivement l'effet boule de neige des intérêts composés. Un retrait de 10 000 euros après 10 ans d'investissement ne prive pas seulement du capital retiré, mais également de tous les intérêts futurs que ce capital aurait générés. Sur 20 ans supplémentaires à 7%, ces 10 000 euros auraient produit près de 40 000 euros.

Notre calculateur illustre dramatiquement l'impact des retraits prématurés en comparant les scénarios avec et sans interruption. Cette visualisation renforce la discipline nécessaire pour préserver l'intégrité de votre stratégie de capitalisation.

Les Frais Excessifs : Poison Silencieux de la Performance

Les frais de gestion constituent un poison silencieux qui érode insidieusement les intérêts composés sur le long terme. Une différence de frais apparemment anodine de 1% annuel peut amputer le capital final de 20% à 25% sur 20 ans, démontrant l'importance cruciale de l'optimisation des coûts.

Les frais composés suivent la même logique exponentielle que les rendements, mais en sens inverse. Des frais de 2% annuels sur un placement à 7% de rendement brut réduisent la performance nette à 5%, soit une diminution de près de 30% de l'efficacité des intérêts composés. Cette érosion silencieuse passe souvent inaperçue mais génère des pertes considérables.

L'optimisation des frais nécessite une analyse comparative systématique des supports disponibles. Les ETF offrent généralement les frais les plus compétitifs (0,1% à 0,5% annuels) comparés aux fonds actifs traditionnels (1,5% à 2,5% annuels). Cette différence de coût se traduit par des écarts de performance majeurs sur le long terme.

Notre calculateur intègre l'impact des frais dans ses projections pour fournir des estimations nettes réalistes. Il compare automatiquement différents niveaux de frais pour sensibiliser aux enjeux de coût et orienter vers les solutions les plus efficaces.

Le Market Timing : Illusion Coûteuse de Prédiction

La tentation du market timing pousse de nombreux investisseurs à interrompre leurs versements réguliers pour attendre des conditions "plus favorables". Cette approche compromet gravement l'efficacité des intérêts composés en introduisant des interruptions dans le processus de capitalisation.

L'impossibilité de prédire les mouvements de marché à court terme rend le market timing contre-productif pour la plupart des investisseurs. Les meilleures performances boursières se concentrent souvent sur quelques séances exceptionnelles impossibles à anticiper. Manquer ces séances par excès de prudence ampute significativement la performance long terme.

L'investissement programmé surperforme systématiquement les tentatives de market timing en maintenant une discipline de versements réguliers indépendamment des conditions de marché. Cette approche capture automatiquement les opportunités de prix favorables tout en évitant les erreurs de timing.

Notre calculateur démontre la supériorité de l'investissement programmé en comparant les performances historiques de différentes stratégies. Ces analyses rétrospectives renforcent la confiance dans l'approche systématique et découragent les tentations de market timing.

Peut-on utiliser la Règle des 72 pour les taux variables ?

Avec des taux variables, utilisez le taux moyen attendu sur la période d'investissement. Pour un crédit immobilier démarrant à 2% et susceptible d'atteindre 4%, une moyenne de 3% donne une estimation : 72 ÷ 3 = 24 ans pour doubler les intérêts payés.

Cette approche reste approximative et nécessite une bonne estimation des évolutions futures des taux, ce qui constitue un exercice complexe même pour les professionnels.

8. La Règle des 72 : Raccourci Mental pour Estimer vos Gains

La Règle des 72 constitue un outil mental précieux pour estimer rapidement le temps nécessaire au doublement d'un capital grâce aux intérêts composés. Cette règle empirique, attribuée à Luca Pacioli au XVe siècle, simplifie les calculs complexes d'intérêts composés en une division élémentaire.

Principe et Application de la Règle des 72

La formule de la Règle des 72 s'énonce simplement : 72 ÷ taux d'intérêt = nombre d'années pour doubler le capital. Cette approximation remarquablement précise pour les taux compris entre 6% et 10% facilite l'évaluation rapide des opportunités d'investissement sans recours à des calculs complexes.

Un placement à 6% double en 72 ÷ 6 = 12 ans, tandis qu'un rendement de 9% permet un doublement en 72 ÷ 9 = 8 ans. Cette différence de 3 points de rendement accélère le doublement de 4 années, illustrant l'impact dramatique du taux de rendement sur les intérêts composés.

L'application inverse de la règle détermine le taux nécessaire pour atteindre un objectif temporel : 72 ÷ nombre d'années souhaité = taux requis. Pour doubler un capital en 10 ans, il faut un rendement de 72 ÷ 10 = 7,2% annuels. Cette approche inverse guide la sélection des supports d'investissement selon vos objectifs.

Notre calculateur intègre la Règle des 72 comme outil de vérification rapide de ses projections. Cette double approche renforce la compréhension des mécanismes d'intérêts composés et facilite l'appropriation des résultats.

Extensions et Variantes de la Règle des 72

La Règle des 72 se décline en plusieurs variantes pour s'adapter à différents contextes d'investissement. La Règle des 70 offre une meilleure précision pour les taux inférieurs à 5%, tandis que la Règle des 69,3 (basée sur le logarithme naturel de 2) fournit la précision mathématique maximale.

La Règle du 110 estime le temps de triplement d'un capital : 110 ÷ taux d'intérêt = années pour tripler. Un placement à 8% triple en 110 ÷ 8 = 13,75 ans, soit environ 14 ans. Cette extension enrichit l'analyse des objectifs patrimoniaux ambitieux.

L'adaptation de la règle à l'inflation permet d'estimer la croissance du pouvoir d'achat réel. Avec une inflation de 2% et un rendement de 7%, le taux réel s'établit à 5%, donnant un doublement du pouvoir d'achat en 72 ÷ 5 = 14,4 ans. Cette approche réelle guide les décisions d'investissement long terme.

Notre calculateur propose ces différentes variantes de la Règle des 72 pour enrichir l'analyse et adapter les estimations aux spécificités de chaque situation d'investissement.

9. Cas Pratiques et Exemples Concrets d'Optimisation

L'application pratique des intérêts composés nécessite une adaptation aux situations personnelles et aux contraintes spécifiques de chaque investisseur. Cette section présente des cas concrets d'optimisation pour différents profils et objectifs patrimoniaux.

Cas Pratique 1 : Jeune Actif de 25 ans - Maximiser la Croissance

Thomas, 25 ans, ingénieur débutant avec un salaire de 3 000 euros nets mensuels, souhaite optimiser ses premiers investissements pour préparer sa retraite. Sa capacité d'épargne actuelle de 400 euros mensuels peut progresser de 5% annuellement avec l'évolution de sa carrière.

La stratégie optimale privilégie le PEA pour maximiser l'avantage fiscal sur le très long terme. Un investissement de 300 euros mensuels en ETF européens diversifiés, complété par 100 euros mensuels en assurance-vie multisupport (80% unités de compte, 20% fonds euro), exploite efficacement les deux enveloppes principales.

Notre calculateur projette cette stratégie sur 40 ans avec un rendement moyen de 7% sur les actions et 2,5% sur le fonds euro. Le capital final atteint 1,8 million d'euros, dont 1,4 million sur le PEA totalement exonéré d'impôt. Cette projection intègre la progression des versements et l'optimisation fiscale automatique.

L'impact de commencer dès 25 ans plutôt qu'à 35 ans génère un écart de 800 000 euros sur le capital final, démontrant la valeur exceptionnelle du temps dans les intérêts composés. Cette différence justifie tous les efforts pour débuter l'investissement le plus tôt possible.

Cas Pratique 2 : Cadre de 40 ans - Rattrapage et Optimisation

Marie, 40 ans, cadre supérieure avec 5 000 euros nets mensuels, dispose d'un capital de 50 000 euros et peut épargner 800 euros mensuels. Son objectif : constituer un patrimoine de 1 million d'euros pour ses 60 ans tout en préparant la transmission à ses enfants.

La stratégie de rattrapage combine versements importants et allocation dynamique. Le PEA absorbe 500 euros mensuels jusqu'au plafond, l'assurance-vie reçoit 300 euros mensuels avec une allocation 60% unités de compte / 40% fonds euro, adaptée au profil de risque modéré et à l'horizon de 20 ans.

Le capital initial de 50 000 euros se répartit entre PEA (30 000 euros) et assurance-vie (20 000 euros) pour optimiser immédiatement l'efficacité fiscale. Cette allocation initiale accélère l'atteinte du plafond PEA et maximise l'exonération fiscale.

Notre calculateur confirme l'atteinte de l'objectif avec un capital final de 1,1 million d'euros à 60 ans. Cette projection intègre l'évolution de l'allocation vers plus de sécurité après 55 ans et l'optimisation des rachats d'assurance-vie pour la transmission.

Cas Pratique 3 : Préparation de Retraite à 50 ans - Sécurisation Progressive

Pierre, 50 ans, chef d'entreprise avec un patrimoine de 200 000 euros, souhaite optimiser ses 15 dernières années d'activité pour sécuriser sa retraite. Sa capacité d'épargne irrégulière varie entre 1 000 et 3 000 euros mensuels selon l'activité de son entreprise.

La stratégie de sécurisation progressive réduit l'exposition aux actions de 60% à 30% sur 15 ans, transférant progressivement les gains vers des supports plus sécurisés. Cette allocation dynamique préserve les intérêts composés tout en limitant le risque de perte en fin de carrière.

L'optimisation fiscale privilégie l'assurance-vie pour sa flexibilité et ses avantages successoraux. Une allocation initiale 50% unités de compte / 50% fonds euro évolue vers 30% / 70% à l'approche de la retraite. Cette transition préserve une croissance modérée tout en sécurisant le capital accumulé.

Notre calculateur modélise la variabilité des versements et propose des scénarios d'optimisation selon les années favorables ou difficiles. Cette flexibilité s'adapte aux contraintes de l'entrepreneur tout en maintenant une stratégie cohérente de capitalisation.

10. Questions Fréquentes sur les Intérêts Composés

Puis-je utiliser les intérêts composés avec tous les types de placements ?

Les intérêts composés s'appliquent à tous les placements générant des revenus réinvestissables, mais leur efficacité varie selon les caractéristiques du support. Les actions offrent un potentiel optimal grâce aux dividendes réinvestis et à l'appréciation du capital, particulièrement dans des enveloppes fiscalement avantageuses comme le PEA.

L'immobilier physique génère des intérêts composés par le réinvestissement des loyers et l'appréciation du bien, mais les frais de transaction limitent la fréquence des réinvestissements. Les SCPI facilitent cette approche en automatisant le réinvestissement des dividendes en parts supplémentaires.

Les obligations et livrets d'épargne produisent des intérêts composés par capitalisation, mais leurs rendements actuels limitent l'effet d'accélération. Le Livret A à 3% double un capital en 24 ans selon la Règle des 72, contre 9 ans pour un placement actions à 8%.

Notre calculateur compare l'efficacité des intérêts composés selon différents supports pour identifier les solutions optimales selon votre profil de risque et vos contraintes d'investissement.

Comment calculer l'impact de l'inflation sur mes intérêts composés ?

L'inflation érode le pouvoir d'achat des gains générés par les intérêts composés, nécessitant un ajustement des projections pour évaluer la performance réelle de vos investissements. Le taux de rendement réel se calcule selon la formule : (1 + rendement nominal) ÷ (1 + inflation) - 1.

Avec un rendement nominal de 7% et une inflation de 2%, le taux réel s'établit à (1,07 ÷ 1,02) - 1 = 4,9%. Cette différence de 2,1 points impacte significativement les projections long terme et guide le choix des supports d'investissement.

Les actions offrent historiquement une protection contre l'inflation grâce à leur capacité d'adaptation des prix et dividendes. Les entreprises répercutent généralement l'inflation sur leurs tarifs, préservant la valeur réelle de leurs bénéfices et donc des dividendes distribués.

Notre calculateur intègre différents scénarios d'inflation pour évaluer la robustesse de votre stratégie face aux variations du pouvoir d'achat. Cette analyse en termes réels guide les décisions d'allocation et d'objectifs patrimoniaux.

Quelle est la différence entre intérêts composés et intérêts simples ?

Les intérêts simples ne génèrent des revenus que sur le capital initial, tandis que les intérêts composés produisent des gains sur le capital initial ET sur tous les intérêts précédemment accumulés. Cette différence fondamentale crée un écart de performance croissant avec le temps.

Un placement de 10 000 euros à 6% d'intérêts simples génère 600 euros annuels constants, soit 16 000 euros après 10 ans. Le même placement à intérêts composés atteint 17 908 euros, soit 1 908 euros de gains supplémentaires grâce à la capitalisation.

L'écart s'accentue dramatiquement sur le long terme : après 30 ans, les intérêts simples produisent 28 000 euros contre 57 435 euros pour les intérêts composés, soit plus du double ! Cette différence illustre pourquoi Einstein qualifiait les intérêts composés de "force la plus puissante de l'univers".

Notre calculateur visualise cette comparaison pour sensibiliser à l'importance du réinvestissement systématique des gains et du choix de supports permettant la capitalisation automatique.

Comment optimiser mes versements pour maximiser les intérêts composés ?

L'optimisation des versements combine régularité, progressivité et timing fiscal pour maximiser l'efficacité des intérêts composés. La régularité maintient un rythme de capitalisation constant et exploite les variations de prix par l'investissement programmé.

La progressivité des versements simule l'évolution naturelle des revenus et amplifie les intérêts composés sur le très long terme. Une augmentation annuelle de 3% à 5% des versements reflète l'inflation et les progressions de carrière, générant des gains considérables sur 20 à 30 ans.

Le timing fiscal optimise les versements selon les spécificités de chaque enveloppe. Les versements PEA en début d'année maximisent la durée de détention pour l'exonération fiscale, tandis que les versements d'assurance-vie en fin d'année optimisent l'antériorité fiscale.

Notre calculateur propose des stratégies de versements optimisées selon votre situation personnelle et vos contraintes budgétaires, en intégrant les aspects fiscaux et de performance pour maximiser l'efficacité globale.

Les frais de gestion impactent-ils vraiment les intérêts composés ?

Les frais de gestion exercent un impact dramatique sur les intérêts composés car ils se composent négativement avec la même logique exponentielle que les rendements. Une différence de frais de 1% annuel peut réduire le capital final de 20% à 25% sur 20 ans.

Un placement de 300 euros mensuels pendant 20 ans à 7% de rendement brut génère 147 000 euros avec 0,5% de frais annuels, contre seulement 131 000 euros avec 2% de frais. Cette différence de 16 000 euros sur les frais de 1,5% démontre l'importance cruciale de l'optimisation des coûts.

L'impact des frais s'accentue avec la durée d'investissement car ils s'appliquent chaque année sur un capital croissant. Sur 30 ans, la même différence de frais génère un écart de plus de 60 000 euros sur le capital final, justifiant une attention particulière à ce paramètre.

Notre calculateur intègre différents niveaux de frais pour sensibiliser à leur impact et orienter vers les solutions les plus efficaces. Cette analyse comparative guide le choix des supports et des gestionnaires pour optimiser la performance nette.

Puis-je utiliser les intérêts composés pour financer l'éducation de mes enfants ?

Les intérêts composés constituent un outil puissant pour financer l'éducation des enfants, particulièrement efficace grâce à l'horizon d'investissement long (15 à 20 ans) qui maximise l'effet d'accélération. Cette stratégie nécessite cependant une planification adaptée aux échéances éducatives.

L'assurance-vie offre le support optimal pour ce projet grâce à sa flexibilité de rachats et à sa fiscalité avantageuse après 8 ans. Une allocation dynamique privilégie la croissance en début de période puis sécurise progressivement les gains à l'approche des échéances éducatives.

La stratégie de versements s'adapte aux coûts éducatifs prévus : 200 euros mensuels dès la naissance permettent de constituer environ 80 000 euros à 18 ans avec un rendement de 6%. Cette somme couvre largement les frais d'études supérieures tout en préservant le capital pour d'autres projets.

Notre calculateur propose des scénarios spécifiques d'épargne-éducation en intégrant les échéances, les montants nécessaires et les stratégies d'allocation adaptées. Cette planification anticipée garantit la disponibilité des fonds aux moments opportuns.

Comment les intérêts composés fonctionnent-ils avec les cryptomonnaies ?

Les cryptomonnaies peuvent générer des intérêts composés par plusieurs mécanismes : staking, lending, yield farming ou simple appréciation du capital réinvesti. Cependant, leur volatilité extrême et leur fiscalité complexe nécessitent une approche prudente et adaptée.

Le staking de cryptomonnaies comme Ethereum génère des récompenses périodiques réinvestissables, créant un effet d'intérêts composés. Les rendements annuels de 4% à 8% s'avèrent attractifs, mais la volatilité du sous-jacent peut annuler ces gains en cas de baisse importante des cours.

La fiscalité française des cryptomonnaies complique l'optimisation des intérêts composés. Les gains sont imposés au prélèvement forfaitaire unique de 30% dès la première cession, sans possibilité d'optimisation par la durée de détention comme pour les actions.

Notre calculateur intègre les cryptomonnaies comme classe d'actifs spéculative dans une allocation diversifiée, généralement limitée à 5% à 10% du patrimoine total pour limiter les risques tout en captant le potentiel de croissance.

Quelle est la meilleure stratégie d'intérêts composés pour la retraite ?

La stratégie optimale d'intérêts composés pour la retraite combine horizon long, allocation dynamique et optimisation fiscale pour maximiser le capital disponible tout en sécurisant les gains accumulés. Cette approche s'adapte aux différentes phases de la vie professionnelle.

La phase d'accumulation (25-50 ans) privilégie la croissance avec une allocation majoritairement actions (70% à 80%) répartie entre PEA et assurance-vie. Cette stratégie agressive exploite l'horizon long pour maximiser les intérêts composés malgré la volatilité court terme.

La phase de sécurisation (50-65 ans) réduit progressivement l'exposition aux actions pour préserver les gains accumulés. L'allocation évolue vers 50% actions / 50% obligations-fonds euro, maintenant une croissance modérée tout en limitant les risques de perte majeure.

Notre calculateur modélise ces stratégies d'allocation dynamique sur 40 ans d'investissement, intégrant l'évolution des versements, les optimisations fiscales et les stratégies de décaissement pour maximiser les revenus de retraite.

11. Conclusion : Transformez Votre Avenir Financier Dès Aujourd'hui

Les intérêts composés représentent la force la plus puissante de l'univers financier, capable de transformer des efforts d'épargne modestes en fortunes considérables sur le long terme. Notre calculateur avancé vous donne les clés pour exploiter pleinement cette puissance en intégrant la complexité du système fiscal français et les spécificités des placements locaux.

L'analyse comparative avec les outils concurrents révèle les avantages décisifs de notre approche : prise en compte de la fiscalité française, comparaisons automatiques des supports, objectifs personnalisés et projections incluant l'inflation. Ces fonctionnalités avancées transforment un simple calculateur en véritable assistant patrimonial.

Les exemples concrets et cas pratiques démontrent l'adaptabilité de notre outil à tous les profils d'investisseurs, du jeune actif débutant au chef d'entreprise expérimenté. Chaque situation bénéficie d'une stratégie optimisée qui maximise l'efficacité des intérêts composés selon les contraintes et objectifs spécifiques.

La maîtrise des erreurs courantes et l'application des stratégies avancées d'optimisation vous protègent des pièges classiques tout en amplifiant les gains potentiels. Cette approche éclairée transforme l'investissement d'une démarche hasardeuse en stratégie méthodique et performante.

Le temps constitue votre allié le plus précieux dans la course aux intérêts composés. Chaque jour de retard représente des milliers d'euros de gains futurs perdus définitivement. Notre calculateur vous montre concrètement l'impact de commencer dès maintenant plutôt que de reporter vos décisions d'investissement.

Commencez dès aujourd'hui à exploiter la puissance des intérêts composés avec notre calculateur avancé. Vos décisions d'aujourd'hui déterminent votre liberté financière de demain. Ne laissez pas passer cette opportunité de transformer votre avenir patrimonial.