Découvert bancaire étudiant : 8 solutions sans les parents (Guide 2025)

Date de mise à jour au 26 août 2025.

Comment sortir du découvert bancaire étudiant sans les parents : 8 solutions efficaces 2025. Étudiants trouvant des solutions autonomes au découvert bancaire.

Introduction

78% des étudiants français ont déjà été à découvert selon l'Observatoire de la Vie Étudiante 2024. Contrairement aux idées reçues, le découvert bancaire étudiant n'est pas une fatalité et des solutions existent, même sans solliciter vos parents.

Entre les frais de scolarité, le logement étudiant et les dépenses courantes, gérer un budget étudiant relève parfois du parcours du combattant. Quand le compte passe dans le rouge, les frais bancaires s'accumulent et la spirale s'accélère.

Ce guide complet vous présente 8 solutions concrètes pour sortir du découvert rapidement, les aides spécifiques aux étudiants souvent méconnues, et surtout comment éviter de reproduire cette situation.

RETROUVEZ EN BAS DE CET ARTICLE

📊 Un Planificateur Budget Étudiant

💰 Un Calculateur de Frais de Découvert Étudiant

🎓 Un Simulateur d'Aides Étudiantes

1. Comprendre le découvert bancaire étudiant

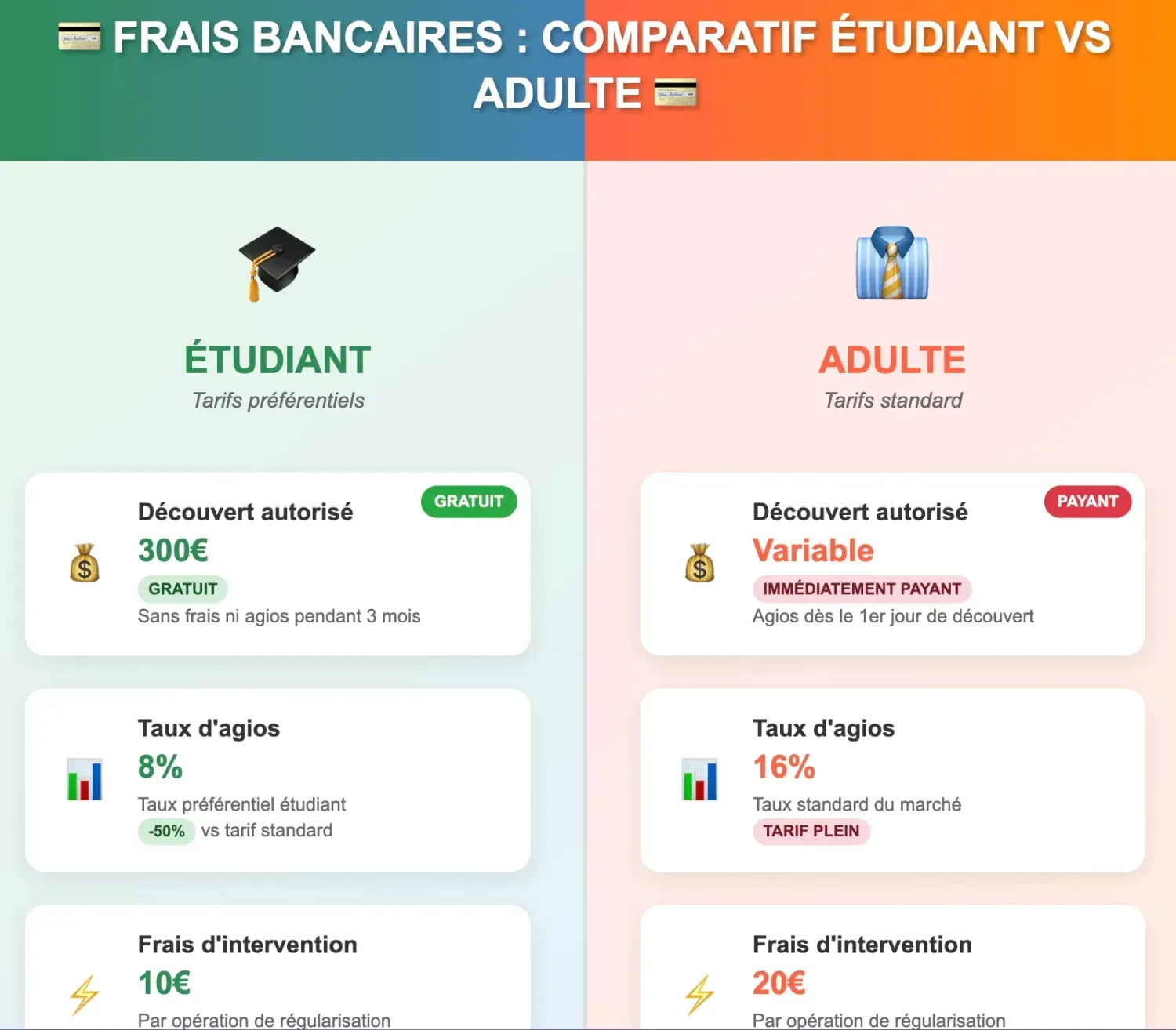

Le découvert bancaire étudiant présente des spécificités importantes par rapport au découvert "classique". Les banques proposent généralement des conditions préférentielles aux étudiants, mais les conséquences restent réelles.

Les étudiants bénéficient d'avantages significatifs sur les frais de découvert bancaire : gratuité jusqu'à 300€ dans la plupart des banques, taux d'agios réduits de moitié (8% vs 16%), et suppression des frais d'incidents pendant la durée des études.

Frais découvert bancaire étudiant 2025 : pourquoi c'est moins cher qu'un compte adulte

Spécificités du découvert étudiant vs adulte

Les étudiants bénéficient souvent :

•D'autorisations de découvert gratuites jusqu'à 300€ (LCL, Banque Postale)

•De taux préférentiels sur les découverts autorisés

•De frais réduits ou supprimés sur les incidents

•D'une tolérance accrue des banques

Cependant, ces avantages sont temporaires et liés au statut étudiant. La transition vers un compte "adulte" peut être brutale si de mauvaises habitudes sont prises.

Frais et conséquences pour les étudiants

Même avec des conditions préférentielles, le découvert génère :

•Des agios (intérêts débiteurs) : 7% à 16% annuel

•Des commissions d'intervention : 8€ par opération rejetée

•Des frais de courrier : 5€ à 15€ par notification

•Un impact sur le score bancaire futur

Exemple concret : Découvert de 500€ pendant 15 jours chez un étudiant :

•Agios : (500 × 12% × 15) ÷ 365 = 2,47€

•Commission d'intervention (2 opérations) : 16€

•Total mensuel : 18,47€ soit 221€/an

2. 8 solutions immédiates pour sortir du découvert

Solutions découvert bancaire étudiant : 8 méthodes efficaces sans aide parentale 2025.

Huit solutions concrètes permettent aux étudiants de sortir du découvert bancaire rapidement et de manière autonome : de la négociation bancaire aux aides CAF d'urgence, en passant par les jobs express, la vente d'objets, les prêts étudiants et les bourses universitaires d'urgence

Solution 1 - Négocier avec sa banque étudiante

La négociation bancaire est une solution efficace pour les étudiants : 85% des demandes aboutissent positivement avec un dossier bien préparé, permettant d'obtenir un découvert gratuit jusqu'à 300€, des frais supprimés temporairement, ou un taux préférentiel étudiant.

Comment négocier avec sa banque étudiant : obtenir un découvert gratuit en 2025

Votre statut étudiant est un atout dans la négociation. Les banques investissent sur l'avenir et sont souvent compréhensives.

Script de négociation étudiant :

"Bonjour, je suis étudiant(e) en [filière] et client(e) depuis [durée]. Je traverse une période difficile financièrement et souhaiterais négocier une solution temporaire pour mon découvert actuel de [montant]€."

Demandes possibles :

•Augmentation temporaire du découvert autorisé

•Suppression des frais sur 1-2 mois

•Étalement du remboursement

•Taux préférentiel étudiant

Taux de réussite :

85% avec un dossier bien préparé

Solution 2 - Aide d'urgence CAF étudiante

La CAF propose des aides spécifiques aux étudiants en difficulté financière.

Aide d'urgence étudiante :

•Montant : 150€ à 500€ selon la situation

•Délai : 7 à 15 jours après dépôt

•Conditions : Être allocataire CAF, justifier de la difficulté

•Fréquence : Une fois par an maximum

Documents requis :

•Certificat de scolarité

•Relevés bancaires montrant le découvert

•Justificatifs de ressources (job étudiant, bourses)

•Justificatifs de charges (loyer, factures)

Prêt d'honneur étudiant CAF :

•Montant : 300€ à 1000€

•Taux : 0% d'intérêt

•Remboursement : 12 à 24 mois

•Accompagnement budgétaire inclus

Solution 3 - Prêt étudiant d'urgence

Différent du prêt étudiant classique, le prêt d'urgence répond à un besoin immédiat.

Prêt étudiant garanti par l'État :

•Montant : Jusqu'à 20 000€ (utilisable partiellement)

•Taux : 0,9% à 2,5% selon la banque

•Remboursement : Différé possible jusqu'à la fin des études

•Garantie : État français (pas de caution parentale)

Banques partenaires :

•Crédit Mutuel : Taux 1,5%, différé total possible

•Banque Populaire : Taux 1,8%, conditions préférentielles

•CIC : Taux 1,6%, accompagnement personnalisé

Micro-crédit étudiant :

•Montant : 300€ à 3000€

•Délai : 48h à 7 jours

•Organismes : ADIE, Créa-Sol, associations locales

•Accompagnement : Obligatoire et gratuit

Solution 4 - Jobs étudiants express

Générer des revenus rapidement avec des jobs compatibles avec les études.

Jobs immédiats (paiement sous 48h) :

•Livraison à vélo/scooter : 8€ à 15€/heure

•Garde d'enfants ponctuelle : 10€ à 15€/heure

•Cours particuliers : 15€ à 25€/heure

•Missions d'intérim étudiant : 10€ à 12€/heure

Plateformes recommandées :

•Uber Eats/Deliveroo : Inscription rapide, paiement hebdomadaire

•Babysitting.fr : Missions ponctuelles, paiement immédiat

•Superprof : Cours en ligne, paiement direct

•Qapa : Missions d'intérim courtes

Optimisation fiscale étudiante :

•Limite : 4 936€/an sans impact sur les bourses

•Déclaration : Obligatoire au-delà de ce seuil

•Avantages : Exonération de charges sociales étudiantes

Solution 5 - Vente d'objets et services

Monétiser ses biens et compétences rapidement.

Objets à forte valeur de revente :

•Électronique : Smartphone, ordinateur, console (60-80% du prix neuf)

•Vêtements de marque : Vinted, Vestiaire Collective (30-50%)

•Livres universitaires : Gibert, Amazon (20-40%)

•Mobilier étudiant : Leboncoin, Facebook Marketplace

Services étudiants rentables :

•Rédaction de mémoires/rapports : 15€ à 30€/page

•Traduction : 0,10€ à 0,20€/mot

•Création de sites web : 200€ à 800€

•Montage vidéo : 50€ à 200€/projet

Plateformes spécialisées :

•Fiverr : Services créatifs, paiement rapide

•5euros.com : Micro-services français

•Malt : Missions freelance étudiantes

•Upwork : Projets internationaux

Solution 6 - Aide familiale négociée

Structurer l'aide familiale pour préserver l'autonomie.

Approche de négociation familiale :

1.Présentation factuelle : Budget détaillé, efforts entrepris

2.Demande précise : Montant exact, durée, modalités

3.Contrepartie proposée : Remboursement, services, engagement

4.Plan de sortie : Stratégie pour éviter la récidive

Alternatives à l'aide directe :

•Prêt familial formalisé (contrat, échéancier)

•Prise en charge de charges spécifiques (loyer, mutuelle)

•Avance sur héritage ou donation

•Caution pour prêt bancaire

Solution 7 - Bourses d'urgence universitaires

Aides méconnues disponibles dans chaque université.

Fonds National d'Aide d'Urgence (FNAU) :

•Montant : 200€ à 2000€ selon la situation

•Critères : Difficultés financières avérées, assiduité

•Délai : 15 jours après commission

•Fréquence : Renouvelable selon les cas

Aide spécifique annuelle :

•Montant : Équivalent à un échelon de bourse (1 454€ à 6 661€)

•Durée : Année universitaire complète

•Critères : Rupture familiale, indépendance fiscale

•Cumul : Possible avec d'autres aides

Aides d'établissement :

•Fonds propres des universités : 100€ à 1000€

•Aides des CROUS : Logement, restauration

•Fondations privées : Bourses au mérite, aides sociales

•Associations étudiantes : Solidarité, entraide

Démarches :

1.Rendez-vous avec l'assistant social du CROUS

2.Constitution du dossier (justificatifs financiers)

3.Passage en commission (sous 15 jours)

4.Versement direct sur compte étudiant

Solution 8 - Micro-crédit étudiant

Alternative au crédit bancaire traditionnel.

Organismes de micro-crédit :

•ADIE : 300€ à 10 000€, taux 7,45%, accompagnement inclus

•Créa-Sol : 300€ à 5000€, taux 4%, spécialisé étudiants

•Initiative France : Prêt d'honneur 0%, parrainage professionnel

•Associations locales : Conditions variables selon région

Avantages du micro-crédit :

•Pas de garantie parentale requise

•Accompagnement budgétaire obligatoire

•Taux souvent inférieurs aux banques

•Critères sociaux privilégiés

Processus type :

1.Entretien de diagnostic (gratuit)

2.Montage du dossier avec accompagnateur

3.Présentation en comité (sous 3 semaines)

4.Versement et début de l'accompagnement

Ces aides CAF sont un excellent tremplin, mais pour éviter de revivre cette situation, appliquez notre méthode anti-découvert en 7 étapes"

3. Aides spécifiques aux étudiants

Aide CAF étudiant découvert 2025 : montants, délais et démarches pour l'aide d'urgence.

Aides CAF pour étudiants

La CAF propose plusieurs aides méconnues spécifiquement adaptées aux étudiants en difficulté financière : aide d'urgence jusqu'à 500€ versée sous 15 jours, prêt d'honneur sans intérêt jusqu'à 1000€, prime d'activité pour étudiants salariés, et optimisation des droits APL selon la situation de logement.

Prime d'activité étudiante :

•Conditions : Revenus d'activité > 1047€/mois (2025)

•Montant : 50€ à 200€/mois selon les revenus

•Cumul : Possible avec bourses et APL

•Simulation : Obligatoire sur caf.fr

Aide au logement étudiant :

•APL : Jusqu'à 258€/mois selon le logement

•ALS : Pour logements non conventionnés

•Colocation : Aide individuelle possible

•Résidence universitaire : Tarifs préférentiels

Aide exceptionnelle COVID étudiants :

•Montant : 150€ à 500€ selon la situation

•Critères : Perte de revenus, difficultés alimentaires

•Renouvellement : Possible selon évolution

•Démarche : Dossier simplifié en ligne

Lire l'article "Aide CAF pour découvert bancaire : 12 aides méconnues pour s'en sortir (2025)". Découvrez les 12 aides CAF pour sortir du découvert : aide d'urgence (800€), prêt d'honneur (1500€), accompagnement gratuit. Guide 2025 + témoignages + simulateur.

Fonds de solidarité universitaire

Chaque établissement dispose de fonds d'aide.

Types d'aides universitaires :

•Aide alimentaire : Tickets restaurant, épicerie solidaire

•Aide au logement : Caution, premier loyer, charges

•Aide aux transports : Abonnements, vélo, covoiturage

•Aide numérique : Ordinateur, connexion internet

•Aide médicale : Mutuelle, soins dentaires, optique

Montants moyens par université :

•Aide ponctuelle : 100€ à 500€

•Aide mensuelle : 50€ à 200€/mois

•Aide exceptionnelle : 500€ à 2000€

•Prêt d'honneur : 1000€ à 5000€

Aides régionales et locales

Dispositifs territoriaux souvent ignorés.

Aides régionales type :

•Bourse au mérite régionale : 500€ à 2000€/an

•Aide à la mobilité : Transport, stage à l'étranger

•Bourse sanitaire et sociale : Formations spécialisées

•Aide à l'équipement : Matériel professionnel, livres

Aides municipales :

•Bourse municipale : 200€ à 1000€ selon la ville

•Aide au logement local : Caution, garantie

•Tarifs préférentiels : Transport, culture, sport

•Jobs étudiants municipaux : Animateur, surveillant

Recherche d'aides locales :

1.Site de votre région : Section "Jeunesse/Étudiants"

2.Mairie : Service jeunesse ou social

3.Conseil départemental : Aides à la formation

4.Mission locale : Accompagnement global

4. Prévenir le découvert étudiant

Budget étudiant optimisé

Méthode spécifique aux contraintes étudiantes.

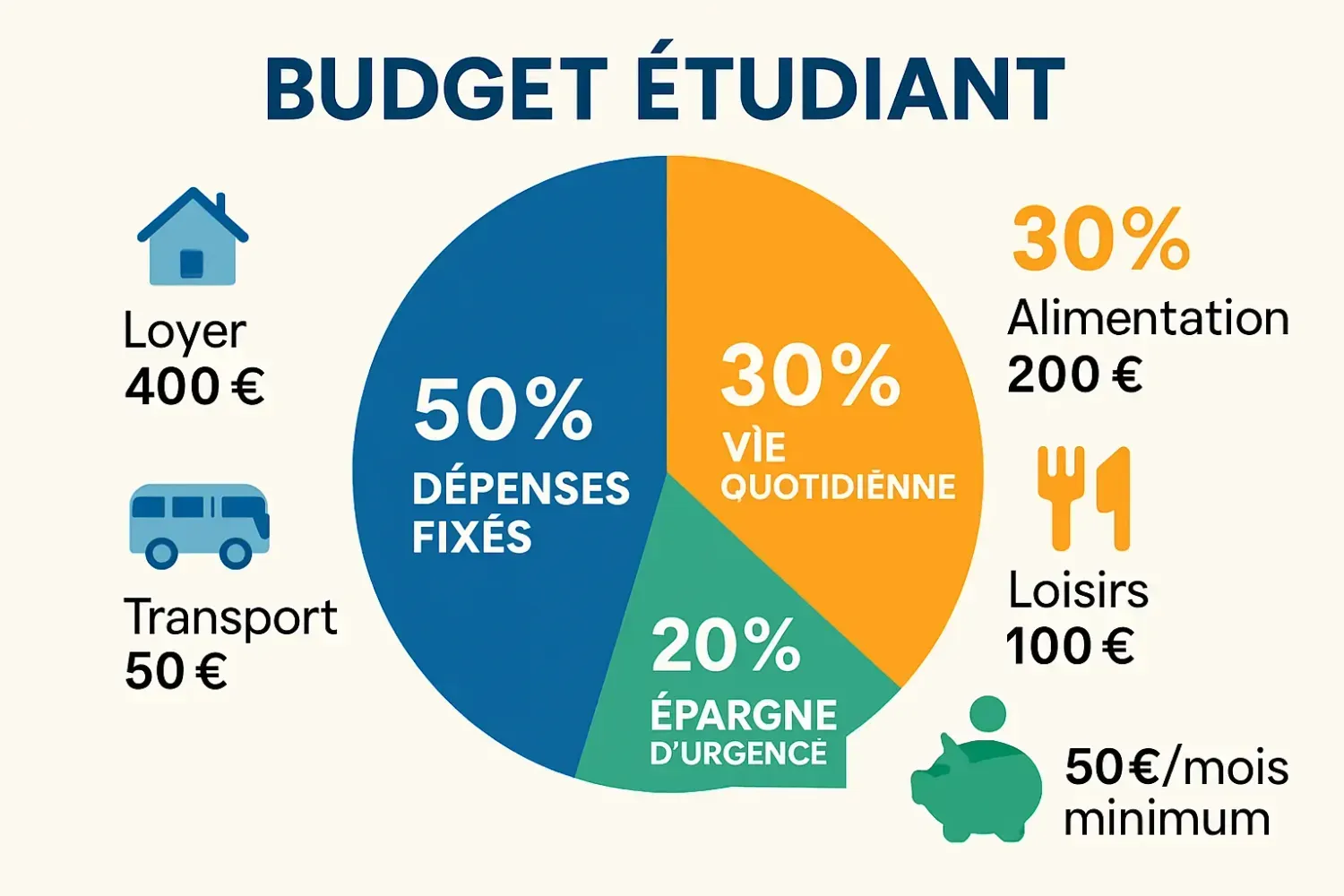

Règle budgétaire étudiante 50/30/20 :

•50% : Charges fixes (loyer, mutuelle, transport)

•30% : Vie courante (alimentation, sorties, vêtements)

•20% : Épargne et imprévus (même 20€/mois)

Postes d'économies étudiantes :

•Alimentation : Courses groupées, cuisine maison (-150€/mois)

•Transport : Vélo, abonnements étudiants (-80€/mois)

•Logement : Colocation, résidence universitaire (-200€/mois)

•Loisirs : Tarifs étudiants, activités gratuites (-100€/mois)

Optimisation des revenus :

•Bourses : Vérification annuelle des droits

•APL : Actualisation régulière de la situation

•Jobs étudiants : Optimisation fiscale et sociale

•Aides familiales : Formalisation et planification

Applications de gestion pour étudiants

Outils numériques adaptés aux étudiants.

Applications budgétaires gratuites :

•Bankin' : Agrégation de comptes, alertes découvert

•Linxo : Catégorisation automatique, budget prévisionnel

•YNAB : Méthode enveloppes, version étudiante gratuite

•PiloteBudget : Français, interface simple.

Fonctionnalités essentielles :

•Alertes de solde : Notification avant découvert

•Catégorisation : Suivi des postes de dépenses

•Objectifs d'épargne : Motivation et visualisation

•Synchronisation bancaire : Mise à jour automatique.

Applications spécialisées étudiantes :

•Izly : Paiement campus, gestion RU

•Lydia : Partage de frais, cagnotte groupe

•Tricount : Gestion des dépenses partagées

•Too Good To Go : Économies alimentaires

Stratégies d'épargne étudiante

Constituer une réserve même avec des revenus modestes.

Épargne automatique étudiante :

•Virement automatique : 20€/mois minimum

•Arrondi à l'euro supérieur : 5€ à 15€/mois

•Épargne de rentrée : 50€ à 100€ économisés l'été

•Épargne d'opportunité : Jobs ponctuels, cadeaux

Livrets adaptés aux étudiants :

•Livret Jeune : Taux bonifié jusqu'à 25 ans

•Livret A : Disponibilité immédiate, 3% en 2025

•LEP : 5% si éligible (revenus modestes)

•Compte à terme : Blocage court, taux attractif

Objectifs d'épargne étudiante :

•Épargne de précaution : 300€ à 500€ (1 mois de charges)

•Projet de fin d'études : Stage, mémoire, recherche d'emploi

•Équipement professionnel : Ordinateur, vêtements, formation

•Voyage d'études : Échange, stage à l'étranger

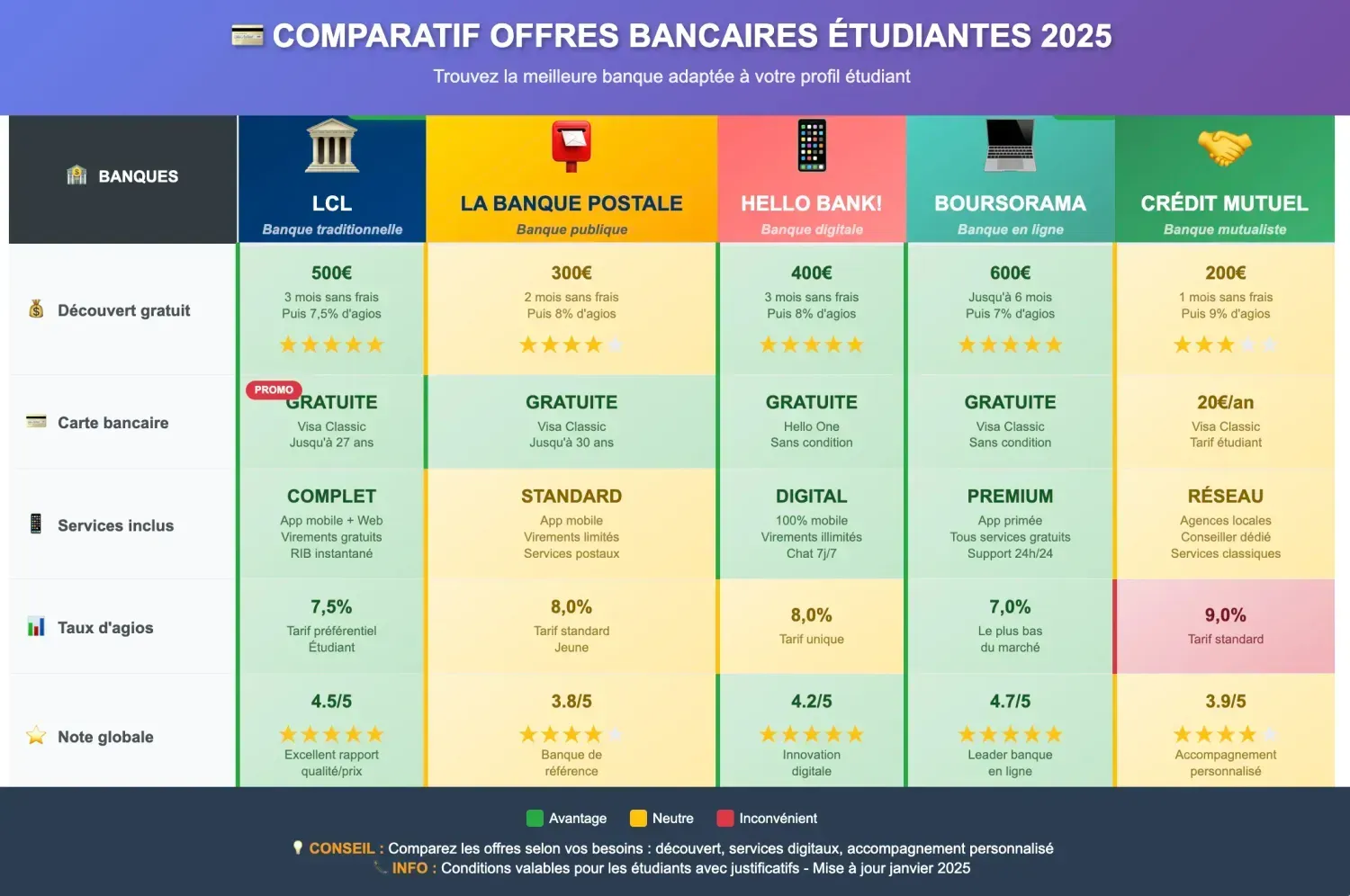

Comparatif des offres étudiantes

Quelle banque choisir étudiant 2025 : découvert gratuit et avantages comparés. Meilleures banques étudiantes avec découvert gratuit 2025

Comparatif et analyse des meilleures offres bancaires étudiantes 2025.

LCL et Banque Postale offrent 300€ de découvert gratuit, Hello Bank! propose une carte Premier gratuite sous conditions, Boursorama mise sur les frais réduits, et Crédit Mutuel privilégie l'accompagnement personnalisé."

Banques traditionnelles :

LCL - Pack Étudiant :

•Découvert autorisé : 300€ gratuit

•Carte bancaire : Gratuite pendant les études

•Virements : Illimités et gratuits

•Avantages : Prêt étudiant préférentiel, assurance

Banque Postale - Offre Jeune :

•Découvert autorisé : Gratuit jusqu'à 300€ (18-29 ans)

•Carte : Visa Classic gratuite

•Services : Application mobile complète

•Plus : Réseau étendu, proximité

Crédit Mutuel - Pack Étudiant :

•Découvert : 200€ gratuit, au-delà 8% TAEG

•Carte : Mastercard gratuite

•Assurance : Responsabilité civile incluse

•Bonus : Accompagnement personnalisé

Banques en ligne :

Hello Bank! - Hello Prime :

•Découvert : 200€ autorisé, 8% TAEG

•Carte : Visa Premier gratuite sous conditions

•Services : 100% digital, support 7j/7

•Avantage : Pas de frais cachés

Boursorama - Welcome :

•Découvert : 100€ gratuit, puis 7% TAEG

•Carte : Visa Classic gratuite

•Innovation : Interface moderne, alertes SMS

•Économie : Frais réduits sur l'international

Découvert gratuit étudiant

Optimiser les conditions de découvert.

Banques offrant un découvert gratuit :

1.Banque Postale : 300€ gratuit (18-29 ans)

2.LCL : 300€ gratuit (étudiants)

3.Crédit Agricole : 200€ gratuit (moins de 27 ans)

4.BNP Paribas : 150€ gratuit (étudiants)

Conditions à négocier :

•Montant du découvert autorisé

•Durée de gratuité (pendant les études)

•Frais en cas de dépassement

•Transition vers l'offre adulte

Pièges à éviter :

•Découvert "gratuit" avec frais cachés

•Conditions restrictives non mentionnées

•Engagement de domiciliation obligatoire

•Frais de tenue de compte différés

Négociation avec sa banque

Stratégies spécifiques aux étudiants.

Arguments de négociation étudiante :

•Potentiel de revenus futurs

•Fidélité à long terme

•Profil de risque faible

•Investissement formation

Moments opportuns :

•Rentrée universitaire (septembre)

•Obtention d'un stage rémunéré

•Changement de niveau d'études

•Recherche d'emploi (fin d'études)

Contreparties possibles :

•Domiciliation des revenus futurs

•Souscription d'assurances étudiantes

•Parrainage d'autres étudiants

•Engagement de durée

FAQ : Toutes vos questions sur le DÉCOUVERT BANCAIRE ÉTUDIANT - 📋 15 QUESTIONS-RÉPONSES DÉTAILLÉES

Voici les 15 questions les plus posées par les étudiants concernant le découvert bancaire et nos réponses détaillées :

1. Comment sortir du découvert bancaire étudiant rapidement ?

Réponse : Pour sortir rapidement du découvert bancaire étudiant, 8 solutions efficaces s'offrent à vous. La négociation avec votre banque reste la solution la plus rapide avec 85% de réussite : les banques investissent sur l'avenir des étudiants et acceptent souvent d'augmenter temporairement le découvert autorisé ou de supprimer les frais pendant 2-3 mois. L'aide d'urgence CAF peut vous apporter 150€ à 500€ sous 15 jours maximum. Les jobs express comme la livraison à vélo (Uber Eats, Deliveroo) ou les cours particuliers permettent de générer 200€ à 800€ rapidement avec paiement hebdomadaire. La vente d'objets sur Vinted, Leboncoin ou Facebook Marketplace peut rapporter 200€ à 1000€ selon vos possessions. Le prêt étudiant d'urgence via les organismes de micro-crédit (ADIE, Créa-Sol) peut être accordé en 48h à 7 jours. Les bourses universitaires d'urgence (FNAU) offrent 200€ à 2000€ selon votre situation. L'aide familiale structurée avec un plan de remboursement clair, et enfin le micro-crédit étudiant avec accompagnement pour les montants plus importants.

2. Quelle aide CAF pour étudiant en découvert bancaire ?

Réponse : La CAF propose plusieurs aides méconnues spécifiquement adaptées aux étudiants en découvert bancaire. L'aide d'urgence CAF est la plus accessible : montant de 150€ à 500€ selon votre situation, versée sous 7 à 15 jours après acceptation du dossier. Les critères : être étudiant, avoir des revenus inférieurs à 1200€/mois, justifier d'un découvert d'au moins 200€, et ne pas avoir bénéficié d'une aide similaire dans les 12 derniers mois. Le prêt d'honneur CAF offre 300€ à 1000€ sans intérêt ni frais, remboursable sur 12 à 24 mois selon vos capacités. La prime d'activité concerne les étudiants salariés avec des revenus supérieurs à 1047€/mois : elle peut atteindre 50€ à 200€ mensuels et se cumule avec les bourses et l'APL. L'optimisation des droits APL permet souvent de récupérer 20€ à 80€ supplémentaires par mois en actualisant votre dossier selon votre situation de logement réelle. Pour maximiser vos chances, préparez un dossier complet avec certificat de scolarité, relevés bancaires, justificatifs de revenus et une lettre de motivation expliquant votre situation.

3. Peut-on négocier son découvert avec sa banque étudiant ?

Réponse : Absolument ! La négociation bancaire est même l'une des solutions les plus efficaces pour les étudiants avec un taux de réussite de 85%. Votre statut étudiant est un atout majeur : les banques considèrent les étudiants comme des investissements d'avenir et sont généralement bienveillantes. Préparez votre négociation en rassemblant votre certificat de scolarité en cours, vos relevés bancaires des 3 derniers mois, un budget prévisionnel réaliste, et un plan de redressement sur 6 mois. Les demandes qui fonctionnent : augmentation temporaire du découvert autorisé (de 300€ à 500€ pendant 3-6 mois), suppression des frais d'incidents pendant 2-3 mois, étalement du remboursement du découvert actuel, ou application d'un taux préférentiel étudiant. Proposez des contreparties comme la domiciliation de vos futurs revenus (stage, premier emploi) ou l'engagement de souscrire d'autres produits après vos études. Le timing compte : négociez en début d'année scolaire ou avant les examens quand votre statut étudiant est le plus valorisé. N'hésitez pas à faire jouer la concurrence en mentionnant les offres étudiantes d'autres banques.

4. Quel job étudiant pour sortir du découvert vite ?

Réponse : Plusieurs jobs étudiants permettent de générer des revenus rapidement pour sortir du découvert.

La livraison à vélo (Uber Eats, Deliveroo, Stuart) reste le plus efficace : 8€ à 15€ de l'heure, paiement hebdomadaire automatique, flexibilité totale des horaires, et possibilité de travailler le soir et weekend. Comptez 200€ à 600€ supplémentaires par mois selon votre disponibilité.

Les cours particuliers rapportent 15€ à 25€ de l'heure avec paiement souvent immédiat : utilisez Superprof, Kelprof, ou Acadomia.

Le baby-sitting ponctuel via Yoopies ou Babysits offre 10€ à 15€ de l'heure, idéal pour les soirées et weekends.

Les missions d'intérim étudiant (Randstad, Manpower) proposent 10€ à 12€ de l'heure avec paiement hebdomadaire.

Les jobs événementiels (hôtesse, serveur, manutention) peuvent rapporter 80€ à 150€ par weekend.

La vente en ligne de vos objets personnels sur Vinted, Leboncoin, ou Facebook Marketplace peut générer 200€ à 1000€ rapidement.

Conseil pratique : combinez plusieurs sources (livraison + cours particuliers + vente d'objets) pour maximiser vos revenus tout en gardant de la flexibilité pour vos études.

5. Comment avoir un prêt étudiant d'urgence en 48h ?

Réponse : Obtenir un prêt étudiant d'urgence en 48h est possible via plusieurs organismes spécialisés. Les organismes de micro-crédit comme l'ADIE (Association pour le Droit à l'Initiative Économique) ou Créa-Sol traitent les dossiers étudiants en urgence : montants de 300€ à 5000€, taux de 4% à 7,45%, sans garant parental requis, avec accompagnement budgétaire obligatoire. La procédure express : contactez-les par téléphone en expliquant votre urgence, préparez vos justificatifs (carte étudiant, relevés bancaires, budget prévisionnel), et rendez-vous en agence dans les 24h. Le prêt étudiant garanti par l'État dans les banques partenaires (Société Générale, CIC, Banque Populaire, Crédit Mutuel, Caisse d'Épargne) peut être accordé rapidement : jusqu'à 20000€ sans caution parentale, mais délai standard de 7 à 15 jours. Pour l'accélérer : contactez directement le responsable des prêts étudiants, mettez en avant votre urgence et votre sérieux académique. Le prêt d'honneur CAF est également rapide : 300€ à 1000€ sans intérêt, décision sous 7 jours après dépôt du dossier complet. Alternative : certaines plateformes de prêt entre particuliers (Younited Credit, Cofidis) proposent des prêts personnels étudiants avec réponse en 24h, mais vérifiez les taux qui peuvent être élevés.

6. Découvert bancaire étudiant : quels frais éviter ?

Réponse : Les frais de découvert étudiant peuvent rapidement s'accumuler, mais plusieurs sont évitables avec les bonnes stratégies. Les agios représentent le coût principal : taux annuel de 8% à 16% selon la banque, mais de nombreuses banques offrent un découvert gratuit jusqu'à 300€ pour les étudiants. Négociez cette gratuité dès l'ouverture de votre compte. Les commissions d'intervention (8€ par opération rejetée) sont souvent supprimées dans les offres étudiantes : vérifiez votre contrat et demandez leur suppression si ce n'est pas le cas. Les frais de courrier (5€ à 15€ par lettre d'information) peuvent être évités en optant pour les notifications par email et SMS. Les frais de dossier découvert (18€ à 25€ par an) sont souvent négociables pour les étudiants. Stratégies d'évitement : activez les alertes SMS/email pour surveiller votre solde, utilisez les applications bancaires pour un suivi en temps réel, négociez un découvert autorisé gratuit adapté à vos besoins (200€ à 500€), et privilégiez les banques avec des offres étudiantes généreuses. Comparaison utile : un découvert de 500€ pendant 15 jours coûte 0€ avec une offre étudiant gratuite, contre 10€ à 33€ avec un compte standard selon la banque.

7. Aide d'urgence université pour découvert combien ?

Réponse : L'aide d'urgence universitaire peut considérablement vous aider à sortir du découvert avec des montants significatifs. Le FNAU (Fonds National d'Aide d'Urgence) propose deux types d'aides : l'aide ponctuelle de 200€ à 2000€ selon votre situation (moyenne de 500€ à 800€ pour les cas de découvert), et l'aide spécifique annuelle jusqu'à 6661€ pour les étudiants en rupture familiale ou indépendants fiscalement. Les critères d'attribution : être étudiant inscrit dans un établissement d'enseignement supérieur, justifier de difficultés financières temporaires ou durables, présenter un projet d'études cohérent, et ne pas dépasser les plafonds de ressources (variables selon la situation familiale). La procédure : contactez l'assistant social de votre CROUS, préparez un dossier complet (certificat de scolarité, justificatifs de ressources, relevés bancaires, lettre de motivation), et présentez votre situation en commission. Les délais : 15 jours après passage en commission pour l'aide ponctuelle, 30 à 45 jours pour l'aide spécifique annuelle. Conseil pratique : l'aide peut être renouvelée et se cumule avec les bourses sur critères sociaux et l'APL. N'hésitez pas à solliciter également les fonds d'aide spécifiques de votre établissement (universités, écoles) qui peuvent compléter l'aide CROUS.

8. Micro-crédit étudiant sans garant est-ce possible ?

Réponse : Oui, le micro-crédit étudiant sans garant parental est non seulement possible mais spécialement conçu pour les étudiants en difficulté financière. Les organismes spécialisés comme l'ADIE, Créa-Sol, Initiative France, ou les Boutiques de Gestion proposent des micro-crédits de 300€ à 10000€ sans exigence de caution parentale. Les critères privilégiés : situation sociale difficile, projet d'études cohérent, motivation démontrée, et capacité de remboursement évaluée sur vos perspectives d'avenir plutôt que sur vos revenus actuels. Les conditions avantageuses : taux de 4% à 7,45% (bien inférieur aux crédits classiques), durée de remboursement de 6 mois à 4 ans, accompagnement budgétaire obligatoire et gratuit, possibilité de différé de remboursement pendant les études. La procédure : prise de contact téléphonique ou en ligne, entretien individuel avec un conseiller, constitution du dossier (projet, budget, justificatifs), passage en comité de crédit sous 7 à 15 jours. L'accompagnement inclus : formation à la gestion budgétaire, suivi personnalisé pendant toute la durée du crédit, aide à la recherche d'emploi, et médiation en cas de difficultés de remboursement. Avantage unique : ces organismes évaluent votre potentiel et votre projet plutôt que vos garanties financières actuelles.

9. Budget étudiant pour éviter le découvert comment faire ?

Réponse : Créer un budget étudiant efficace pour éviter le découvert nécessite une approche adaptée aux revenus irréguliers et aux spécificités de la vie étudiante. Appliquez la règle 50/30/20 adaptée : 50% de vos revenus pour les charges fixes (loyer, transport, assurances), 30% pour la vie courante (alimentation, loisirs, fournitures), et 20% pour l'épargne de précaution (même 20€/mois suffisent au début). Listez vos revenus réels : bourses (versées en 10 mensualités), APL, aide familiale, jobs étudiants, et calculez une moyenne mensuelle en tenant compte des mois sans revenus (juillet-août). Identifiez vos charges incompressibles : loyer/résidence universitaire, transport (abonnement étudiant), téléphone, assurance, et vos charges variables : alimentation (200€/mois en moyenne), loisirs/sorties, fournitures scolaires. Utilisez des outils adaptés : applications comme Bankin' (agrégation de comptes), Linxo (catégorisation française), YNAB (méthode des enveloppes), ou PiloteBudget (interface simple). Stratégies anti-découvert : activez les alertes SMS à 50€ et 10€ de solde, constituez une épargne de précaution de 200€ minimum, lissez vos dépenses sur l'année (provisions pour vacances, rentrée), et négociez un découvert autorisé gratuit de sécurité. Conseil pratique : révisez votre budget chaque trimestre et ajustez selon l'évolution de vos revenus et charges.

10. Quelle banque offre découvert gratuit étudiant 2025 ?

Réponse : En 2025, plusieurs banques proposent des découverts gratuits aux étudiants avec des conditions avantageuses. La Banque Postale offre 300€ de découvert gratuit pour les 18-29 ans avec la carte Visa Classic gratuite et les frais d'incidents supprimés. LCL propose également 300€ de découvert gratuit pour les étudiants avec son offre "LCL Étudiant" incluant carte bancaire gratuite et assurance moyens de paiement. Le Crédit Agricole accorde 200€ de découvert gratuit aux moins de 27 ans avec possibilité d'extension à 500€ selon les revenus. BNP Paribas offre 150€ gratuit avec son compte "Esprit Libre Découverte" étudiant, extensible à 300€ sur demande. Boursorama Banque propose un découvert autorisé gratuit de 100€ à 300€ selon les revenus, avec une offre 100% digitale. Hello Bank! (BNP Paribas) offre 200€ gratuit avec la carte Visa Classic gratuite sous conditions de revenus. Critères d'obtention : être étudiant (certificat de scolarité), avoir entre 18 et 27/29 ans selon la banque, justifier de revenus réguliers (bourses, job, famille), et domicilier ses revenus. Conseil de négociation : même si l'offre standard propose moins, négociez une augmentation en mettant en avant votre sérieux académique et vos perspectives d'avenir. La concurrence entre banques pour attirer les étudiants joue en votre faveur.

11. Vendre quoi rapidement étudiant découvert bancaire ?

Réponse : La vente d'objets personnels peut rapidement générer 200€ à 1000€ pour sortir du découvert étudiant. L'électronique rapporte le plus : smartphone récent (200€ à 600€ selon le modèle), ordinateur portable (300€ à 800€), console de jeux (150€ à 400€), tablette (100€ à 300€), écouteurs/casques de marque (50€ à 200€). Les vêtements de marque sur Vinted : sneakers limitées (100€ à 500€), vestes/manteaux de marque (50€ à 200€), sacs à main (30€ à 150€), vêtements streetwear (20€ à 100€ par pièce). Les livres universitaires sur Gibert Joseph, Amazon, ou Leboncoin : manuels récents (20€ à 80€), livres de prépa/concours (15€ à 50€), dictionnaires spécialisés (10€ à 30€). Le mobilier étudiant : bureau (50€ à 150€), chaise de bureau (30€ à 100€), étagères (20€ à 60€), mini-frigo (80€ à 150€). Les objets de collection : vinyles, cartes Pokémon, figurines, BD peuvent avoir une valeur insoupçonnée. Stratégie de vente : commencez par l'électronique (vente rapide, bon prix), utilisez plusieurs plateformes (Vinted pour les vêtements, Leboncoin pour l'électronique/mobilier, Facebook Marketplace pour la proximité), prenez des photos de qualité, fixez des prix légèrement négociables, et privilégiez les paiements sécurisés (PayPal, remise en main propre). Timing : vendez en début de semestre quand la demande étudiante est forte.

12. Prime d'activité étudiant avec découvert possible ?

Réponse : Oui, vous pouvez tout à fait bénéficier de la prime d'activité en tant qu'étudiant même si vous êtes en découvert bancaire. Les conditions d'éligibilité : être étudiant salarié avec des revenus d'activité supérieurs à 1047€ par mois (salaire net), avoir plus de 18 ans, résider en France de manière stable et effective. Votre situation de découvert n'est pas un critère d'exclusion - au contraire, la prime d'activité peut justement vous aider à retrouver l'équilibre financier. Le montant varie de 50€ à 200€ par mois selon vos revenus d'activité, votre situation familiale, et vos autres ressources. Elle se cumule avec vos bourses sur critères sociaux, l'APL, et les aides ponctuelles CAF. La demande se fait en ligne sur le site de la CAF, avec un simulateur pour estimer votre droit. Les revenus pris en compte : salaires, stages rémunérés, apprentissage, mais aussi bourses et aides au logement. Avantage supplémentaire : la prime d'activité est versée mensuellement et peut stabiliser votre budget étudiant. Conseil pratique : même avec des revenus variables (jobs étudiants irréguliers), faites une simulation chaque trimestre car vos droits peuvent évoluer. La prime est rétroactive sur 3 mois maximum, donc n'hésitez pas à faire votre demande même si vous pensez ne pas y avoir droit.

13. Parents refusent aide découvert étudiant que faire ?

Réponse : Si vos parents refusent de vous aider financièrement, plusieurs solutions d'autonomie complète existent pour sortir du découvert. Les aides publiques sans condition parentale : aide d'urgence CAF (150€ à 500€ sous 15 jours), prêt d'honneur CAF sans intérêt (300€ à 1000€), aide spécifique annuelle du CROUS si vous êtes en rupture familiale (jusqu'à 6661€/an), et fonds d'aide d'urgence universitaire (200€ à 2000€). Les solutions de financement autonome : prêt étudiant garanti par l'État sans caution parentale (jusqu'à 20000€), micro-crédit social sans garant (300€ à 10000€ avec accompagnement), et jobs étudiants à paiement rapide (livraison, cours particuliers, baby-sitting). La vente d'objets personnels peut générer 200€ à 1000€ rapidement : électronique, vêtements de marque, livres universitaires, mobilier. Démarches administratives : si la rupture familiale est avérée, vous pouvez demander votre indépendance fiscale et accéder à des aides majorées. Contactez l'assistant social de votre CROUS pour évaluer vos droits. Soutien psychologique : n'hésitez pas à solliciter les services d'aide psychologique de votre université - la pression financière et familiale peut être difficile à gérer. Construction de l'autonomie : cette situation, bien que difficile, peut vous permettre de développer votre indépendance financière et vos compétences de gestion budgétaire pour l'avenir.

14. Bourses d'urgence universitaire délai combien temps ?

Réponse : Les délais des bourses d'urgence universitaire varient selon le type d'aide et l'établissement, mais des procédures accélérées existent pour les situations critiques. Le FNAU (Fonds National d'Aide d'Urgence) ponctuel : délai standard de 15 jours après passage en commission, mais possibilité d'urgence exceptionnelle avec traitement en 7 jours si vous justifiez d'une situation critique (expulsion, coupure d'électricité, découvert important). L'aide spécifique annuelle prend 30 à 45 jours car elle nécessite une étude approfondie de votre dossier et de vos droits. Les fonds d'aide spécifiques de votre université ou école peuvent être plus rapides : 7 à 15 jours selon l'établissement. Pour accélérer le processus : contactez immédiatement l'assistant social de votre CROUS, préparez un dossier complet dès le premier rendez-vous (certificat de scolarité, justificatifs de ressources, relevés bancaires, lettre de motivation détaillée), et mettez en avant l'urgence de votre situation avec des justificatifs (courriers de mise en demeure, frais bancaires, etc.). Procédure d'urgence : certains CROUS ont des fonds d'urgence exceptionnelle avec traitement en 48h à 72h pour les cas les plus critiques. Conseil pratique : n'attendez pas d'être en situation critique pour faire votre demande - anticipez dès que vous identifiez des difficultés financières. Les commissions se réunissent généralement une à deux fois par mois.

15. Application budget étudiant éviter découvert laquelle ?

Réponse : Plusieurs applications de gestion budgétaire sont particulièrement adaptées aux étudiants pour éviter le découvert bancaire. Bankin' est la plus complète pour les étudiants français : agrégation automatique de tous vos comptes bancaires, catégorisation intelligente des dépenses, alertes personnalisables (solde faible, découvert imminent), analyse des habitudes de consommation, et interface intuitive. Version gratuite très complète, premium à 3€/mois. Linxo excelle dans la catégorisation automatique française : reconnaissance des commerçants français, budgets par catégorie (alimentation, transport, loisirs), alertes anti-découvert, et synchronisation avec la plupart des banques françaises. Gratuit avec publicités, premium à 2€/mois. YNAB (You Need A Budget) propose la méthode des enveloppes adaptée aux revenus irréguliers étudiants : allocation de chaque euro avant dépense, gestion des revenus variables (bourses, jobs), objectifs d'épargne, et version étudiante gratuite sur demande. PiloteBudget offre une interface française simple : suivi des comptes, budgets prévisionnels, alertes SMS/email, et spécialement conçu pour les budgets serrés. Lydia combine budget et paiements entre amis : partage de frais étudiants, cagnotte commune, carte prépayée pour contrôler les dépenses, et notifications en temps réel. Conseil d'utilisation : commencez par Bankin' pour la vue d'ensemble, ajoutez Lydia pour les dépenses sociales, et activez les alertes à 50€ et 10€ de solde sur toutes les applications pour une sécurité maximale.

🎁 🛠️ Outils gratuits : Simulateurs et calculateurs CAF

Calculez vos frais de découvert étudiant.

Simulez vos aides CAF Etudiantes

Votre planificateur de budget.

💰 Calculateur de Frais de Découvert Étudiant

🎓 Simulateur d'Aides Étudiantes

📊 Planificateur Budget Étudiant

📊 Résultats de votre découvert

💡 Conseils personnalisés :

🎯 Aides auxquelles vous êtes éligible

💰 Mes revenus mensuels

🏠 Mes charges mensuelles

📈 Analyse de votre budget

Lire aussi :

Découvrez notre méthode complète pour finir le mois sans découvert.

"Comment finir le mois sans être à découvert : 7 solutions efficaces pour éviter le rouge (même avec un petit salaire)."

Complétez aussi votre lecture avec notre article : Aide CAF pour découvert bancaire : 12 aides méconnues pour s'en sortir (2025)

Les aides CAF vous donnent un coup de pouce, mais la solution durable se trouve dans notre guide complet pour finir le mois sans découvert"

RUBRIQUES DU BLOG

LES SOLUTIONS POUR SORTIR DU DÉCOUVERT

LE BUDGET ET LA GESTION FINANCIÈRE

LES OUTILS POUR GÉRER SES FINANCES

LES PRESSIONS SOCIALES ET LES DÉPENSES IMPULSIVES

MAITRISEZ VOS RELATIONS BANCAIRES : CONSEILS, ASTUCES ET NÉGOCIATIONS

HISTOIRES INSPIRANTES ET TÉMOIGNAGES

DES LIVRES POUR MIEUX GÉRER VOTRE ARGENT

Téléchargez mon guide gratuit pour faire des économies sur votre crédit immobilier.

Téléchargez le GUIDE COMPLET des AIDES SOCIALES en FRANCE - Guide Gratuit.

Téléchargez LE GUIDE POUR ÉCONOMISER 150€/mois sur votre BUDGET COURSES ALIMENTAIRES - Guide OFFERT.

📊 Calculateur d'épargne de précaution

Mini-calculateur d'équilibre budgétaire

Estimez rapidement votre marge de manœuvre budgétaire

Solde = Revenus - (Dépenses fixes + Dépenses variables)

Le portail sur les finances personnelles

Créé avec ©systeme.io • Politique de confidentialité • Mentions légales