| Critère de comparaison | 📋 FICP Fichier des Incidents de remboursement des Crédits aux Particuliers |

💳 FCC Fichier Central des Chèques |

|---|---|---|

| 🎯 DÉFINITION ET OBJECTIF | ||

| Objectif principal | Prévenir le surendettement et informer les prêteurs sur les incidents de remboursement de crédits | Centraliser les informations sur les incidents de paiement par chèque et cartes bancaires |

| Domaine d'application | Crédits Découverts Surendettement | Chèques sans provision Cartes bancaires |

| ⚡ MOTIFS D'INSCRIPTION | ||

| Incidents de paiement |

• 2 échéances consécutives non payées • Découvert non autorisé > 60 jours • Défaillance sur crédit renouvelable • Incident sur découvert autorisé |

• Chèque sans provision • Utilisation abusive de carte bancaire • Opposition abusive à un paiement • Chèque de banque sans provision |

| Procédures spéciales |

• Dépôt dossier de surendettement • Non-respect plan de redressement • Procédure de rétablissement personnel |

N/A |

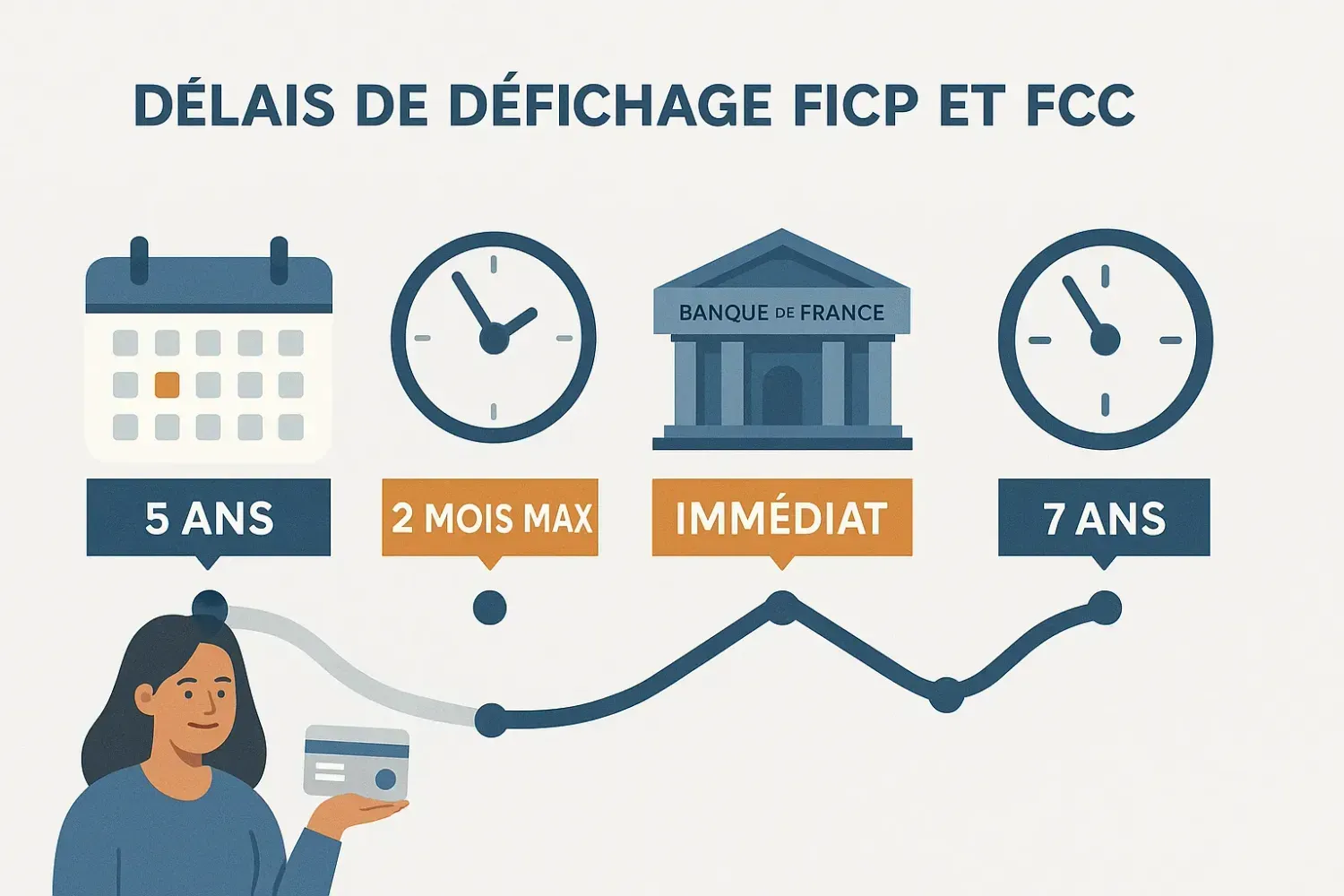

| ⏰ DÉLAIS ET DURÉES | ||

| Durée standard | 5 ans maximum | 5 ans (chèques) / 2 ans (cartes) |

| Après régularisation | 2 mois maximum | 2 jours ouvrés |

| Surendettement | Durée du plan (max 7 ans) puis radiation automatique | N/A |

| 🚫 CONSÉQUENCES PRATIQUES | ||

| Accès au crédit | Quasi-impossible chez les banques traditionnelles | Pas d'impact direct (sauf sur les découverts) |

| Moyens de paiement | Pas d'impact direct |

Interdiction d'émettre des chèques Restitution des chéquiers Limitation des cartes bancaires |

| Compte bancaire | Suppression des découverts autorisés | Possible fermeture en cas d'interdiction bancaire |

| 📊 STATISTIQUES ET DONNÉES | ||

| Nombre d'inscrits | 👥2,6 millions de personnes | 👥1,8 millions de personnes |

| Durée moyenne | ⏱️3,7 ans | ⏱️2,1 ans |

| 🔄 PROCESSUS DE DÉFICHAGE | ||

| Régularisation |

Remboursement intégral du crédit ou Respect du plan de surendettement |

Paiement du chèque ou Constitution d'une provision suffisante |

| Rôle de la banque | Doit signaler la régularisation sous 2 mois | Doit demander la radiation sous 2 jours ouvrés |

| Défichage anticipé | Très rare (erreurs manifestes) | Courant après régularisation |

| 💼 IMPACT PROFESSIONNEL | ||

| Création d'entreprise | Difficultés pour obtenir des financements professionnels | Problèmes pour ouvrir un compte professionnel |

| Professions réglementées | Obstacles pour certaines professions financières | Complications pour les métiers nécessitant la gestion de fonds |

| 🎯 STRATÉGIE DE DÉFICHAGE | ||

| Priorité | Moyenne à long terme (si pas de besoin de crédit immédiat) | Haute priorité (impact quotidien immédiat) |

| Coût de régularisation | Souvent élevé (capital + intérêts + frais) | Généralement limité au montant du chèque |

| Délai d'efficacité | 2 mois après régularisation complète | Quasi-immédiat (2 jours ouvrés) |

💡 Points clés à retenir

Pour le FCC : La régularisation est généralement plus simple et plus rapide. Elle doit être priorisée car elle affecte vos moyens de paiement quotidiens.

Pour le FICP : Le défichage prend plus de temps mais reste essentiel si vous avez des projets nécessitant un financement. La régularisation complète est obligatoire.

Attention : Vous pouvez être inscrit simultanément aux deux fichiers. Dans ce cas, traitez d'abord le FCC puis le FICP selon vos priorités financières.