Les pièges des paiements en plusieurs fois.

Les pièges des paiements en plusieurs fois 🚨💸

Introduction

Avec la croissance du commerce en ligne et les offres alléchantes de paiement fractionné, beaucoup de consommateurs se tournent vers cette option pour financer leurs achats. Près de 40 % des consommateurs français ont utilisé un paiement en plusieurs fois pour au moins un achat en ligne durant l’année écoulée. Cette proportion a augmenté de 10 % par rapport à 2023, traduisant une tendance claire vers l’adoption de ces offres. 📈

1. Les secteurs les plus touchés

• Les achats d’électronique (smartphones, ordinateurs) représentent 45 % des paiements fractionnés enregistrés en 2024. 📱💻

• L’ameublement et l’électroménager suivent avec 30 % des transactions étalées, attirant des consommateurs cherchant à financer des articles coûteux sans impacter leur trésorerie immédiatement. 🛋️🧺

Les secteurs les plus touchés par les paiements en plusieurs fois 📊

2. Les conséquences financières

• En 2024, plus de 20 % des utilisateurs de paiements en plusieurs fois ont déclaré avoir dépassé leur budget mensuel à cause de la multiplication de ces échéances. 💳⚠️

• Les frais de retard liés à ces paiements ont généré en moyenne 75 euros supplémentaires par consommateur sur l’année. 💸😬

Mais derrière les avantages apparents, les pièges du paiement en plusieurs fois peuvent rapidement se manifester. L’objectif de cet article est de faire la lumière sur les dangers du paiement en plusieurs fois et d’aider les consommateurs à mieux comprendre les risques avant de s’engager. 🔍📚

1. Les avantages du paiement en plusieurs fois.

Le paiement en plusieurs fois peut paraître séduisant pour plusieurs raisons. 😍

Flexibilité budgétaire : Étaler le coût d’un achat sur plusieurs mois permet de préserver sa trésorerie. 💪💰

• Accès à des biens ou services coûteux : Certains produits ou services, qui seraient inaccessibles en un seul versement, deviennent envisageables grâce au fractionnement. 🛒✨

• Souvent sans frais apparents : De nombreuses offres mettent en avant des paiements sans intérêt ni coût supplémentaire. 🎉

Espaces extérieurs : Arrosage des plantes et piscines peuvent faire grimper la facture.

Cependant, même ces avantages peuvent masquer des dangers du paiement en plusieurs fois, surtout si l’on ne prend pas le temps de lire les conditions générales. 🕵️♂️📜

2. Les inconvénients et risques du paiement en plusieurs fois.

Malgré leurs attraits, les paiements fractionnés comportent des risques souvent ignorés. ⚠️

1. • Frais et pénalités cachés

Bien que certains paiements échelonnés soient présentés comme gratuits, des frais peuvent survenir en cas de retard. Ces frais, combinés à des conditions floues, font partie des principaux pièges du paiement en plusieurs fois. 🕳️💸

Imaginons un consommateur qui souhaite acheter un canapé à 1 200 € et décide d’utiliser l’option de paiement en trois fois. L’offre paraît alléchante : aucun frais affiché sur la page de paiement.

Mais en lisant les conditions générales, il découvre des frais administratifs de 5 % sur chaque versement. Résultat : au lieu de payer 1 200 €, il finit par débourser 1 260 €. 😱 Cette différence aurait pu être évitée en optant pour un paiement comptant ou une autre solution de financement moins coûteuse.

En revanche, un autre consommateur choisit une enseigne proposant réellement un paiement en trois fois sans aucun frais. Dans ce cas, le coût final reste identique à un paiement comptant, et le fractionnement est bénéfique pour gérer son budget sans surcoût. 👍

2. • Accumulation de dettes

Lorsque l’on multiplie les paiements fractionnés, il devient facile de perdre le fil de ses obligations financières. Cela peut entraîner une accumulation de petits montants qui, au final, grèvent sérieusement le budget. 📉💳

3. • Effet psychologique trompeur

Le fait de ne pas payer l’intégralité d’un achat immédiatement peut donner l’illusion d’un pouvoir d’achat plus élevé qu’il ne l’est en réalité. Ce sentiment de “faux confort” peut pousser à des achats impulsifs. 🛍️🤯

4. • Manque de transparence

Certaines entreprises utilisent des contrats complexes, rendant difficile l’identification des vrais coûts. Ces pratiques peuvent transformer une bonne affaire en un véritable piège. 🕸️📄

3. Quand le paiement fractionné peut être une bonne idée et reste avantageux.

Il existe toutefois des situations où opter pour un paiement en plusieurs fois reste raisonnable. 🤔✅

1. • Achat essentiel et imprévu

Si un achat urgent est nécessaire et qu’il n’existe pas d’autre moyen de le financer, cette option peut offrir une solution temporaire. 🚨💡

2. Conditions réellement sans frais

Certaines enseignes proposent des plans de paiement sans intérêt ni pénalités, à condition de respecter les échéances. 🎉📅

3. Montants raisonnables

Si la somme àrembourser est faible et bien planifiée dans le budget, le risque est limité. Les petits montants, bien intégrés dans le budget, limitent les risques d’effets boule de neige. 💰📊

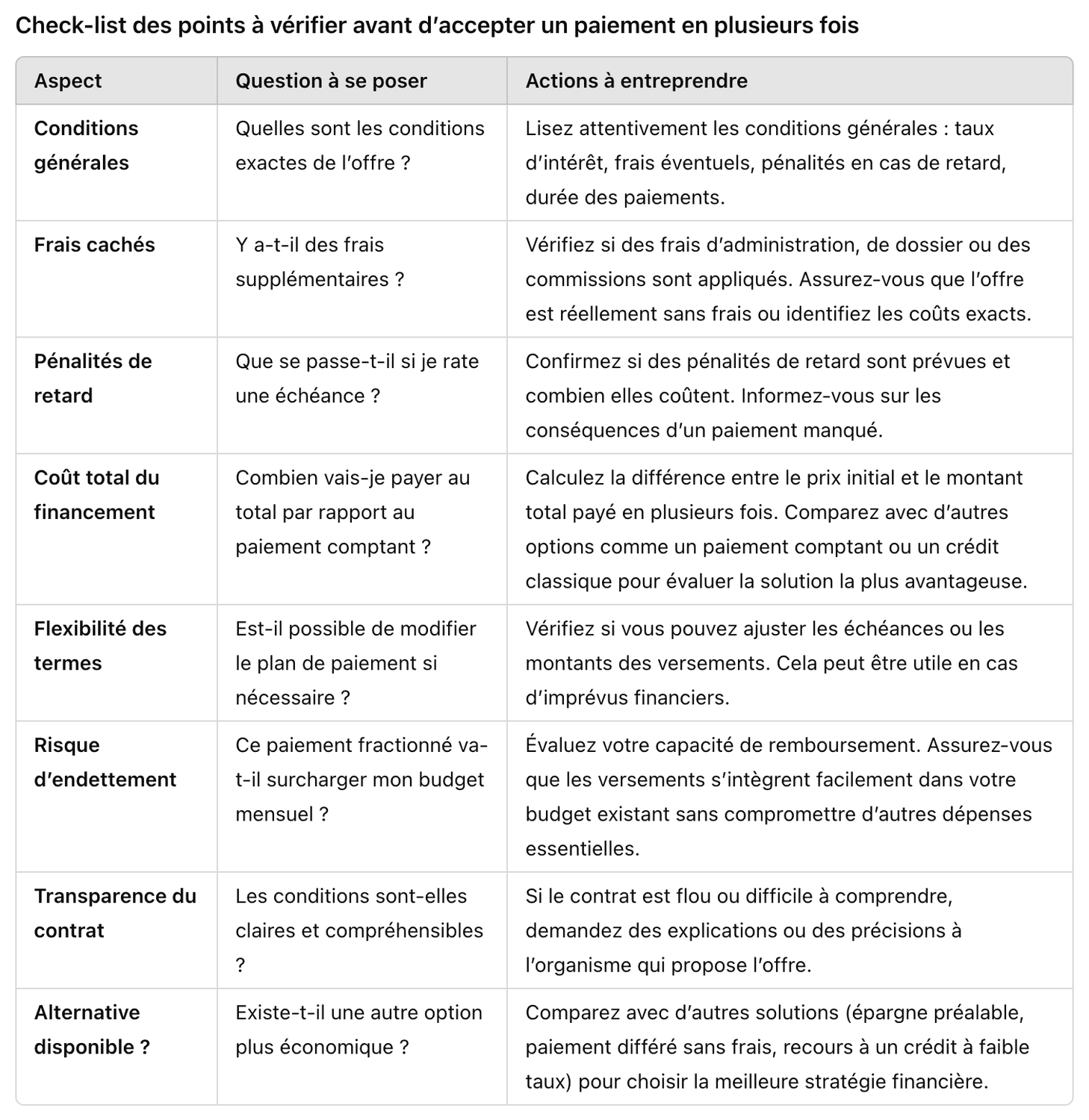

4. Comment éviter les pièges du paiement en plusieurs fois.

Pour profiter des avantages sans subir les inconvénients, quelques précautions s’imposent. 🛡️💡

1. • Lisez les conditions générales 👀

Assurez-vous que le paiement est réellement sans frais. Vérifiez les éventuelles pénalités en cas de retard. 📜🔍

2. • Calculez le coût total

Comparez vos factures d'une année à l'autre pour mesurer les économies réalisées.

3. • Gardez un nombre limité de paiements fractionnés

En restreignant le nombre de paiements échelonnés, vous gardez une meilleure maîtrise de vos finances. 🛑📅

4. • Préparez-vous à rembourser

Anticipez vos échéances et veillez à ce que chaque mensualité s’inscrive dans un budget réaliste. Planifiez les remboursements dans votre budget mensuel pour éviter tout retard ou imprévu. 📆💪

Anticipez vos échéances et veillez à ce que chaque mensualité s’inscrive dans un budget réaliste. Planifiez les remboursements dans votre budget mensuel pour éviter tout retard ou imprévu. 📆💪

Comment éviter les pièges des paiements fractionnés 🛑💸

1. Lire les conditions générales

Vérifiez les frais cachés, les pénalités de retard et les clauses importantes avant de valider.

2. Calculer le coût total

Additionnez tous les frais pour connaître le montant réel à payer. Comparez avec d'autres options de financement.

3. Limiter le nombre de paiements fractionnés

Évitez de multiplier les échéances pour garder le contrôle de votre budget.

4. Anticiper les remboursements

Planifiez les échéances dans votre budget pour éviter les retards et les pénalités.

En appliquant ces conseils, vous pouvez limiter les risques du paiement en plusieurs fois et éviter qu’il ne devienne un fardeau financier. 🛡️💰

5. Les Alternatives au paiement fractionné.

Pour éviter les pièges et coûts potentiels du paiement en plusieurs fois, il existe plusieurs solutions à considérer : 🔄💡

1. • Épargner avant d’acheter

o Principe : Mettre de côté une somme chaque mois pour constituer une réserve avant de réaliser un achat. 💰📅 o Avantages : § Pas de frais ni d’intérêts. 🎉 § Aucune obligation de remboursement mensuel. 🛑💳 § La tranquillité d’esprit de savoir que vous payez comptant avec des fonds déjà disponibles. 😌💰 o Conseil pratique : § Fixez un objectif clair : combien devez-vous économiser et en combien de temps ? 🎯📅 § Utilisez une application de gestion budgétaire ou un compte épargne distinct pour ne pas toucher à cet argent. 📱💾

2. • Recourir à un crédit à faible taux

o Principe : Si un financement est nécessaire, cherchez des options de crédit avec des taux d’intérêt bas (par exemple, un prêt personnel ou un crédit affecté). 💳📉 o Avantages : § Des mensualités plus faibles grâce à un taux plus avantageux. 💸📅 § Un coût total maîtrisé et souvent inférieur à celui d’un paiement fractionné avec frais. 📊✅ § Des conditions transparentes dans un contrat établi avec votre banque ou un organisme de crédit reconnu. 📄🔍 o Conseil pratique : § Comparez les offres en utilisant des simulateurs en ligne. 🖥️🔎 § N’hésitez pas à demander conseil à votre banquier pour connaître les solutions les moins coûteuses. 🏦💡

3. • Acheter d’occasion ou attendre une promotion

o Principe : Réduire le coût initial en optant pour une alternative moins onéreuse, comme un produit d’occasion ou une offre promotionnelle. 🛒🎉 o Avantages : § Moins de pression financière, car le montant total à financer est réduit. 💸📉 § Pas de nécessité de recourir au paiement fractionné ou au crédit. 🛑💳 o Conseil pratique : § Suivez les périodes de soldes ou d’offres spéciales. 🛍️📅 § Consultez les plateformes de produits reconditionnés ou d’occasion pour des articles de qualité à moindre coût. 🔄💻

En explorant ces alternatives, vous pouvez éviter les pièges du paiement fractionné et prendre des décisions financières plus judicieuses. 🧠💡

5. Conclusion : Un outil utile, mais à manipuler avec prudence.🎯

Le paiement en plusieurs fois peut être une option utile lorsqu’il est bien utilisé, mais les pièges du paiement en plusieurs fois ne doivent jamais être sous-estimés. ⚠️💸 Avant de souscrire à ce type de paiement, il est crucial de comprendre les dangers, de calculer le coût total et de s’assurer que les termes sont clairs. En agissant de manière informée et responsable, vous pouvez éviter les mauvaises surprises et faire un choix financier judicieux. 🛡️🧠

RUBRIQUES DU BLOG

LES SOLUTIONS POUR SORTIR DU DÉCOUVERT

LE BUDGET ET LA GESTION FINANCIÈRE

LES OUTILS POUR GÉRER SES FINANCES

LES PRESSIONS SOCIALES ET LES DÉPENSES IMPULSIVES

MAITRISEZ VOS RELATIONS BANCAIRES : CONSEILS, ASTUCES ET NÉGOCIATIONS

HISTOIRES INSPIRANTES ET TÉMOIGNAGES

Téléchargez mon guide gratuit pour faire des économies sur votre crédit immobilier.

Téléchargez le GUIDE COMPLET des AIDES SOCIALES en FRANCE - Guide Gratuit.

Téléchargez LE GUIDE POUR ÉCONOMISER 150€/mois sur votre BUDGET COURSES ALIMENTAIRES - Guide OFFERT.

📊 Calculateur d'épargne de précaution

Mini-calculateur d'équilibre budgétaire

Estimez rapidement votre marge de manœuvre budgétaire

Solde = Revenus - (Dépenses fixes + Dépenses variables)

Je suis Eddy Thibaud, le créateur de ce blog. Je l'ai conçu pour vous aider à mieux gérer votre argent.

Le portail sur les finances personnelles

Créé avec ©systeme.io • Politique de confidentialité • Mentions légales