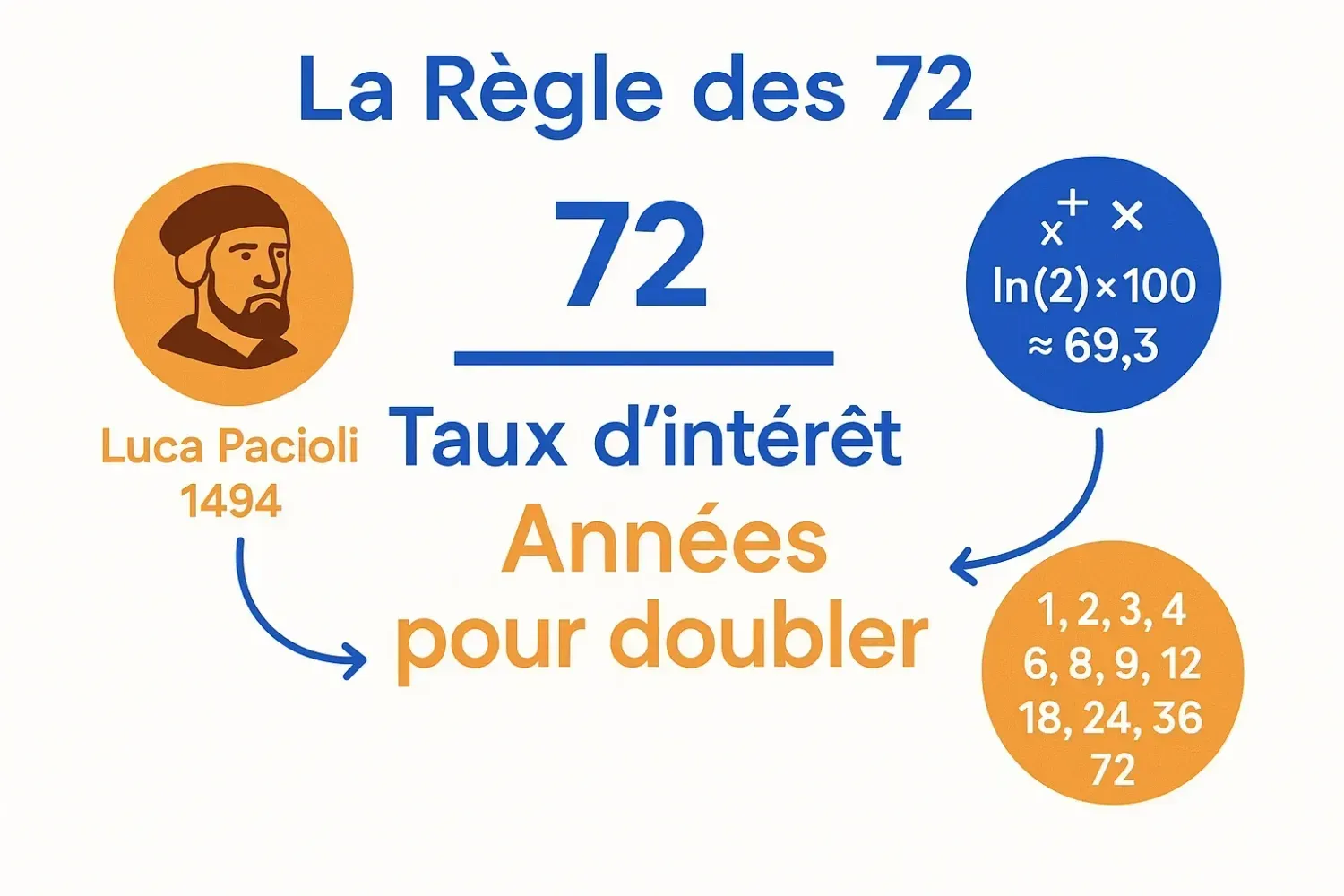

La Règle des 72 transcende le simple calcul mathématique pour devenir un véritable outil de transformation de votre approche financière. En maîtrisant cette formule révolutionnaire, vous rejoignez le cercle des investisseurs éclairés capables de prendre des décisions patrimoniales instantanées et pertinentes.

Cette règle vieille de 500 ans n'a jamais été aussi pertinente qu'aujourd'hui, dans un environnement financier complexe où les opportunités d'investissement se multiplient. Que vous évaluiez un nouveau placement, planifiez votre retraite, ou optimisiez votre allocation d'actifs, la Règle des 72 vous donne le pouvoir de quantifier immédiatement l'impact de vos choix.

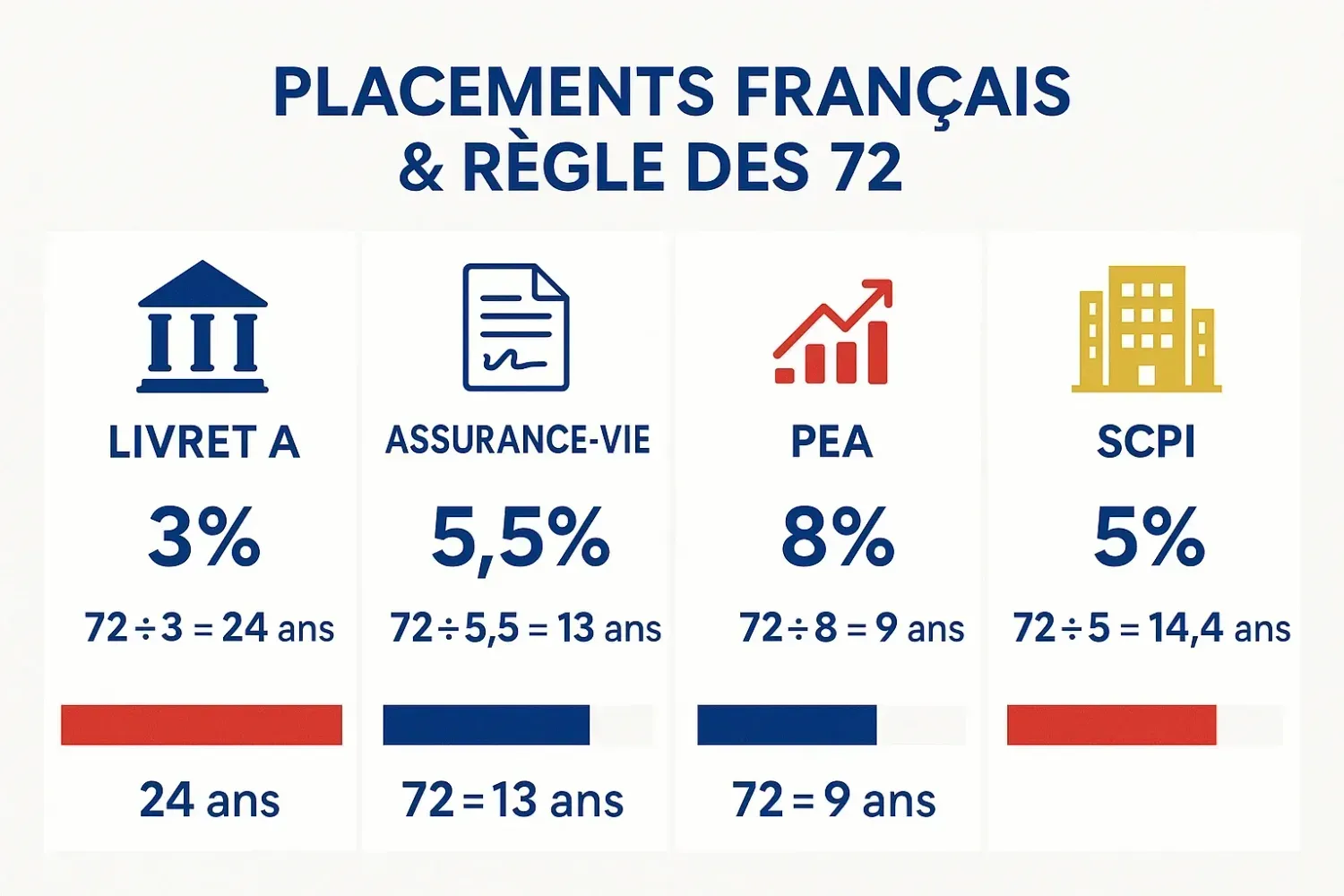

L'application pratique de cette règle révèle des vérités financières parfois surprenantes. Elle démontre pourquoi commencer à investir tôt constitue l'avantage le plus puissant en matière de création de richesse, comment de petites différences de rendement génèrent des écarts patrimoniaux considérables, et pourquoi l'optimisation fiscale peut vous faire gagner plusieurs années dans l'atteinte de vos objectifs.

Au-delà de son utilité calculatoire, la Règle des 72 développe votre intuition financière. Elle vous permet de "sentir" l'impact du temps et des taux d'intérêt sur votre patrimoine, transformant des concepts abstraits en réalités tangibles. Cette compréhension intuitive guide naturellement vers de meilleures décisions d'investissement.

N'oubliez jamais que derrière chaque calcul se cache une réalité humaine : vos projets, vos rêves, votre sécurité financière future. La Règle des 72 ne constitue qu'un outil au service de ces objectifs plus larges. Utilisez-la pour éclairer vos choix, mais gardez toujours à l'esprit vos contraintes personnelles, votre aversion au risque, et vos priorités de vie.

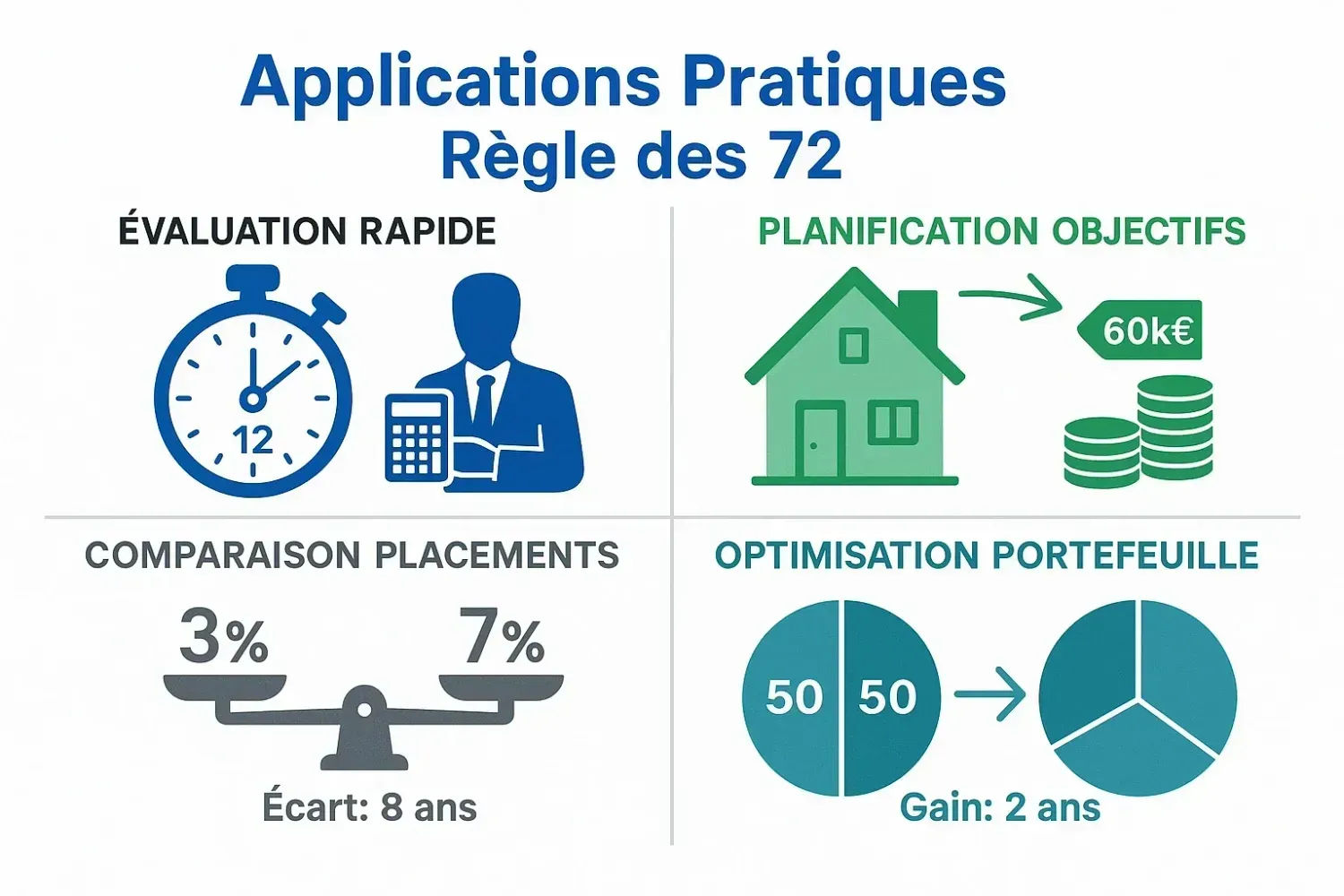

Commencez dès aujourd'hui à appliquer la Règle des 72 dans vos analyses financières. Évaluez vos placements actuels, questionnez les propositions de vos conseillers, et planifiez vos objectifs patrimoniaux avec cette nouvelle perspective. Chaque jour où vous reportez l'optimisation de votre stratégie d'investissement vous coûte potentiellement des mois, voire des années, dans l'atteinte de vos objectifs financiers.

La maîtrise de la Règle des 72 marque le début d'un parcours d'investisseur plus conscient et plus efficace. Combinée à une compréhension approfondie des intérêts composés et des spécificités du système financier français, elle constitue le fondement d'une stratégie patrimoniale gagnante sur le long terme.

Votre avenir financier se construit aujourd'hui, une décision à la fois. Armé de la Règle des 72, vous disposez désormais du pouvoir de transformer 5 secondes de calcul mental en décennies d'avantage patrimonial. À vous de jouer !