Autorisation de découvert : l'obtenir, la négocier, l'optimiser

Temps de lecture : 7 minutes | Dernière mise à jour : mardi 5 octobre 2025

Notre guide complet sur l'autorisation de découvert vous accompagne de la demande de découvert à l'indépendance financière. Apprenez à obtenir, négocier et optimiser votre découvert autorisé pour une gestion financière sereine

RETROUVEZ DANS CET ARTICLE

des Bonus pour booster vos revenus complémentaires

🛠️

📥 Bonus Offerts

✅ Modèle de lettre de demande d'autorisation de découvert.

✅ Calculateur de coût de découvert (agios).

✅ Plan d'Action de 30 jours pour sortir du découvert bancaire familial (Guide offert de 10 pages).

Introduction

Une dépense imprévue, une chaudière qui lâche en plein hiver, ou simplement un décalage entre le paiement de vos factures et l'arrivée de votre salaire... Qui n'a jamais redouté de voir son compte en banque virer au rouge ? Si le découvert bancaire est une source d'angoisse pour de nombreux Français, il existe une solution pour le gérer plus sereinement : l'autorisation de découvert. Loin d'être un simple droit de passage dans le négatif, il s'agit d'un véritable outil financier qui, bien utilisé, peut vous servir de filet de sécurité temporaire. Mais comment faire une demande de découvert à sa banque ? Comment obtenir un découvert autorisé aux meilleures conditions ?

Ce guide complet vous dévoile toutes les étapes pour comprendre, obtenir, négocier et optimiser votre autorisation de découvert. Nous verrons comment transformer cette facilité de caisse en un allié de votre gestion budgétaire, sans jamais tomber dans le piège du surendettement. Car n'oublions pas l'objectif final : ne plus avoir besoin de découvert.

Ce guide est une première étape, une solution de court terme, avant d'atteindre une stabilité financière durable, comme nous l'explorons dans notre article pilier : L'objectif final : ne plus avoir besoin de découvert....

1.Comprendre l'autorisation de découvert : votre filet de sécurité temporaire

Avant de vous lancer dans une demande, il est essentiel de bien comprendre ce qu'est une autorisation de découvert. Il ne s'agit pas d'une réserve d'argent supplémentaire, mais d'un crédit de très court terme que votre banque vous accorde. C'est un accord formel qui vous permet de continuer à utiliser votre compte même lorsque le solde est négatif, jusqu'à un certain montant et pour une durée définie. Cela vous évite le blocage de vos moyens de paiement et les frais coûteux liés à un dépassement non autorisé.

1. Qu'est-ce qu'un découvert autorisé et comment ça marche ?

Concrètement, une autorisation de découvert est un contrat passé avec votre banque. Ce contrat, souvent intégré à votre convention de compte, fixe les règles du jeu. Il précise le plafond du découvert autorisé, c'est-à-dire le montant maximum que vous ne pouvez pas dépasser (par exemple, 500 € ou 1 000 €), la durée maximale pendant laquelle votre compte peut rester débiteur (généralement 30 jours consécutifs), et le taux d'intérêt applicable, appelé "agios", que vous devrez payer en contrepartie.

Le fonctionnement est simple : si votre solde est de 100 € et que vous effectuez un paiement de 150 €, votre compte passera à -50 €. Sans autorisation de découvert, ce paiement pourrait être rejeté. Avec une autorisation, il est accepté, à condition de ne pas dépasser votre plafond.

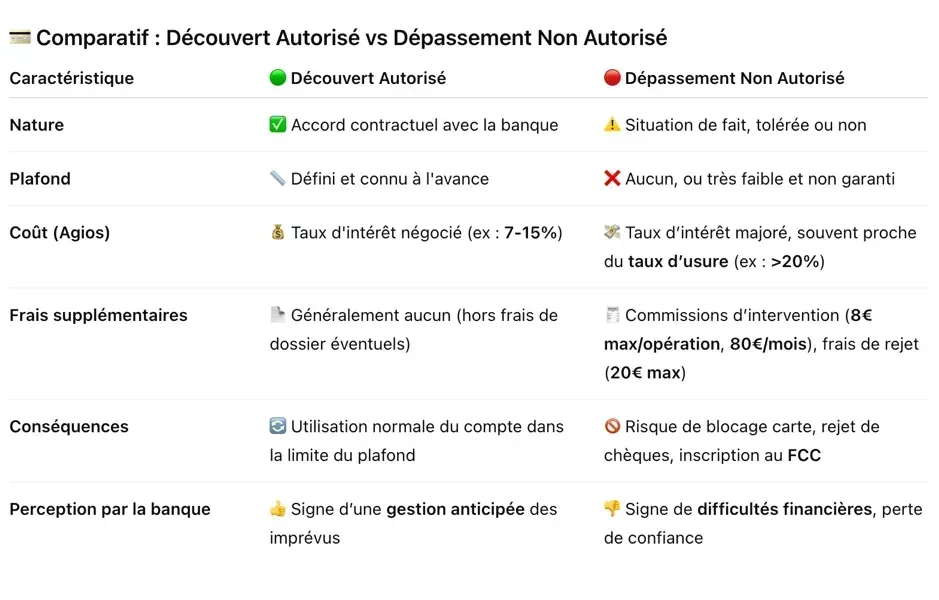

2. Découvert autorisé vs. dépassement non autorisé : quelles différences ?

Il est crucial de ne pas confondre le découvert autorisé, qui est un accord négocié, et le dépassement non autorisé, qui est une situation subie. Les conséquences ne sont pas du tout les mêmes, comme le montre ce tableau comparatif.

Opter pour une autorisation de découvert est donc une démarche proactive qui vous protège contre les incidents de paiement coûteux et préserve votre relation avec votre banque. C'est une solution de gestion, alors que le dépassement non maîtrisé est une porte ouverte vers une spirale de frais et de difficultés.

3. Obtenir une autorisation de découvert : le guide pas à pas.

Pour votre demande de découvert à la banque, un rendez-vous avec votre conseiller est crucial. Présenter un dossier complet, comme sur cette photo, maximise vos chances d'obtenir une réponse positive pour votre autorisation de découvert et de bien la négocier.

Maintenant que vous cernez mieux l'intérêt d'une autorisation de découvert, passons à la pratique. Comment l'obtenir concrètement ? La démarche est plus simple qu'il n'y paraît, à condition d'être méthodique et de bien préparer son dossier. Il ne s'agit pas de quémander une faveur, mais de présenter une demande professionnelle et justifiée à votre partenaire financier.

2. Obtenir une autorisation de découvert : le guide pas à pas

Maintenant que vous cernez mieux l'intérêt d'une autorisation de découvert, passons à la pratique. Comment l'obtenir concrètement ? La démarche est plus simple qu'il n'y paraît, à condition d'être méthodique et de bien préparer son dossier. Il ne s'agit pas de quémander une faveur, mais de présenter une demande professionnelle et justifiée à votre partenaire financier.

4. Quand et pourquoi faire une demande de découvert à sa banque ?

Le timing de votre demande est important. Il est conseillé de ne pas attendre d'être déjà dans le rouge. Anticiper prouve à votre banquier que vous êtes un gestionnaire prévoyant. Voici les moments les plus opportuns pour faire votre demande :

Dès l'ouverture de votre compte, c'est le moment idéal pour négocier les conditions de base de votre relation bancaire, y compris une petite autorisation de découvert par sécurité. En prévision d'une période délicate, si vous changez de travail et anticipez un décalage de trésorerie entre deux salaires, ou si vous vous lancez en freelance avec des revenus encore incertains, c'est le moment de demander une autorisation temporaire. Face à une dépense imprévue mais nécessaire, comme une réparation automobile coûteuse ou des frais de santé non remboursés immédiatement, expliquez clairement la situation à votre conseiller. Enfin, lorsque vous souhaitez augmenter votre autorisation existante parce que vos revenus ont augmenté et vos charges également, il peut être pertinent de demander une demande d'augmentation de découvert autorisé pour l'adapter à votre nouvelle situation financière.

5. Les critères d'acceptation des banques passés au crible

LLes banques ne sont pas des philanthropes. Avant de vous accorder une autorisation de découvert, elles évaluent le risque que vous représentez. Chaque établissement a ses propres règles, mais les critères d'analyse sont globalement les mêmes partout.

La régularité et la stabilité de vos revenus constituent le premier critère. Un CDI avec un salaire stable est évidemment un atout majeur. Des revenus réguliers, même modestes, sont préférables à des rentrées d'argent importantes mais sporadiques. Votre taux d'endettement est également scruté. Si vous avez déjà plusieurs crédits en cours, la banque sera plus frileuse. En général, vos charges de crédit ne doivent pas dépasser 35% de vos revenus.

Votre comportement bancaire représente le point le plus important. Un client qui n'a jamais eu d'incident de paiement, qui ne flirte pas en permanence avec la limite de son découvert et qui montre une gestion saine de ses comptes a toutes les chances de voir sa demande acceptée. L'absence d'inscription sur les fichiers d'incidents de la Banque de France (FCC, FICP) est impérative. Enfin, votre épargne de précaution rassure la banque. Un client qui dispose d'une épargne, même modeste, sur un Livret A ou un autre support, montre sa capacité à anticiper et à faire face aux imprévus.

En cas de refus d'autorisation de découvert, n'hésitez pas à demander des explications à votre conseiller pour comprendre les points de blocage et éventuellement améliorer votre dossier pour une future demande.

6. Comment constituer un dossier solide pour votre demande de découvert

Une demande d'autorisation de découvert réussie commence par un dossier bien préparé avec tous les justificatifs nécessaires organisés méthodiquement.

Pour maximiser vos chances, ne vous contentez pas d'un simple appel téléphonique. Préparez un dossier complet et prenez rendez-vous avec votre conseiller. Cela démontre votre sérieux et votre implication.

[OUTIL INTERACTIF : Checklist des documents à préparer]

Avant votre rendez-vous, assurez-vous d'avoir rassemblé les pièces suivantes. Une bonne préparation est la moitié du succès !

Checklist pour votre demande de découvert autorisé :

• ☑Pièce d'identité en cours de validité.

• ☐Trois derniers bulletins de salaire (ou justificatifs de revenus pour les non-salariés).

• ☐Dernier avis d'imposition.

• ☐Justificatifs de vos charges fixes (quittances de loyer, tableau d'amortissement de vos crédits en cours).

• ☐Vos trois derniers relevés de compte (surtout si vous avez des comptes dans d'autres banques).

• ☐Une lettre de demande expliquant clairement le montant souhaité, la durée et les raisons de votre besoin (voir notre modèle ci-dessous).

Modèle de lettre de demande d'autorisation de découvert

Madame/Monsieur [Nom du conseiller],

Titulaire du compte n°[Votre numéro de compte] dans votre agence, je me permets de vous solliciter afin d'obtenir une autorisation de découvert / une modification de mon autorisation de découvert actuelle.

[Option 1 : Demande initiale] Je souhaiterais bénéficier d'une autorisation de découvert d'un montant de [Montant souhaité en €] pour une durée de [Durée souhaitée, ex: 30 jours], afin de faire face à [Expliquez brièvement la raison : une dépense imprévue, un décalage de trésorerie, etc.].

[Option 2 : Demande d'augmentation] Actuellement, je bénéficie d'une autorisation de découvert de [Montant actuel en €]. Compte tenu de l'évolution de ma situation [Expliquez : augmentation de revenus, nouvelles charges], je souhaiterais porter ce plafond à [Nouveau montant souhaité en €].

Vous trouverez en pièces jointes les documents justifiant de ma situation financière actuelle (bulletins de salaire, etc.). Je suis convaincu(e) du caractère ponctuel de ce besoin et je m'engage à régulariser la situation dans les plus brefs délais.

Je me tiens à votre entière disposition pour un rendez-vous afin de vous exposer plus en détail ma situation et de discuter des conditions de cette autorisation.

En vous remerciant de l'attention que vous porterez à ma demande, je vous prie d'agréer, Madame/Monsieur [Nom du conseiller], l'expression de mes salutations distinguées.

[Votre Nom et Prénom]

[Votre Signature]

3. Négocier son autorisation de découvert : les secrets pour de meilleures conditions

Négocier son autorisation de découvert nécessite une approche collaborative. Préparez vos arguments, comparez les offres concurrentes et discutez en partenaire pour obtenir les meilleures conditions de taux et de plafond.

Obtenir une autorisation de découvert, c'est bien. L'obtenir aux meilleures conditions, c'est encore mieux ! Ne considérez pas les conditions proposées par votre banque comme une fatalité. Une autorisation de découvert est un produit commercial, et comme tout produit, ses termes peuvent être négociés. Avec une bonne préparation et les bons arguments, vous pouvez significativement réduire son coût et l'adapter plus finement à vos besoins.

7. Les 3 éléments clés à négocier : plafond, taux (agios) et durée.

Votre négociation doit se concentrer sur trois points essentiels qui détermineront le coût et la souplesse de votre autorisation de découvert.

Le Plafond représente le montant maximum que vous pouvez avoir en négatif. L'objectif est de négocier un plafond de découvert autorisé qui soit suffisant pour couvrir vos besoins en cas de coup dur, mais pas trop élevé pour ne pas vous inciter à vivre au-dessus de vos moyens. Un plafond réaliste se situe généralement entre un quart et la moitié de vos revenus mensuels nets.

Le Taux d'intérêt (Agios) constitue le coût direct de votre découvert. Les banques affichent des taux nominaux annuels, mais ce qui compte, c'est le Taux Annuel Effectif Global (TAEG) qui inclut tous les frais. N'hésitez pas à négocier les agios de votre découvert. Mettez en avant votre fidélité, la bonne tenue de vos comptes ou comparez avec les offres d'autres banques. Une réduction de quelques points peut représenter une économie substantielle sur l'année.

La Durée maximale légale d'un découvert est de 90 jours consécutifs. Au-delà, la banque doit vous proposer un crédit à la consommation. Cependant, la plupart des autorisations sont accordées pour 30 jours. Si vous anticipez un besoin plus long (par exemple, le temps de vendre un bien), vous pouvez négocier une facilité de caisse sur une durée plus étendue, même si cela reste exceptionnel pour les particuliers.

Pour approfondir ces techniques budgétaires, découvrez notre méthode universelle des 7 solutions efficaces qui a déjà aidé plus de 10 000 familles.

8. Stratégies et arguments pour convaincre votre conseiller.

Votre conseiller est votre interlocuteur privilégié. Pour le convaincre, vous devez lui démontrer que vous êtes un client fiable et que votre demande est réfléchie.

Mettez en avant votre profil : ancienneté dans la banque, domiciliation de vos salaires, épargne régulière, absence d'incidents... tous ces éléments plaident en votre faveur. Vous êtes un bon client, et la banque a intérêt à vous garder. Soyez transparent et précis en expliquant clairement pourquoi vous avez besoin de cette autorisation et pourquoi le montant demandé est justifié. Un besoin flou et non quantifié sera plus difficilement accepté.

Montrez que vous avez un plan en présentant votre demande non pas comme un signe de difficulté, mais comme un outil de gestion proactive. Expliquez comment vous comptez revenir en situation positive et que cette autorisation est une solution temporaire. Faites jouer la concurrence sans être agressif, en mentionnant subtilement que vous avez consulté les conditions offertes par d'autres établissements. Les banques en ligne, par exemple, proposent souvent des conditions attractives qui peuvent servir de base de comparaison.

9. Que faire en cas de refus de votre demande de découvert ?

Un refus n'est pas une fin en soi. La première chose à faire est de comprendre les raisons de cette décision. Est-ce lié à votre taux d'endettement ? À des incidents passés ? Une fois le diagnostic posé, plusieurs options s'offrent à vous.

Améliorer votre dossier si le problème vient de votre situation. Travaillez à l'améliorer en remboursant une partie de vos crédits, en attendant quelques mois sans incident, ou en constituant une petite épargne de précaution avant de représenter votre demande. Explorer les alternatives si votre besoin est urgent. Le microcrédit personnel accompagné peut être une option pour les faibles revenus. Un petit crédit à la consommation peut parfois coûter moins cher qu'un découvert prolongé. Renseignez-vous également sur les aides sociales auxquelles vous pourriez avoir droit (APL, prime d'activité...).

Changer de banque si votre banque se montre trop rigide malgré un bon dossier. Il est peut-être temps de considérer un changement d'établissement. Certaines banques en ligne sont plus souples et leurs offres de bienvenue peuvent inclure une autorisation de découvert.

4. Optimiser et gérer son découvert autorisé au quotidien.

L'autorisation de découvert est un outil à double tranchant. Bien gérée, elle vous offre une souplesse appréciable. Mal maîtrisée, elle peut devenir une habitude coûteuse et le premier pas vers une situation financière difficile. Une fois votre autorisation obtenue et négociée, le plus important commence : l'utiliser avec intelligence et parcimonie. L'objectif n'est pas de vivre à crédit, mais de disposer d'une solution de secours en cas de besoin.

10. Calculer le coût réel de votre découvert : tout savoir sur les agios.

Optimiser son découvert autorisé passe par les outils digitaux. Applications bancaires, alertes en temps réel et calculateurs d'agios vous aident à maîtriser parfaitement votre gestion de découvert au quotidien.

Le principal inconvénient du découvert, c'est son coût. Les fameux "agios" ne sont rien d'autre que les intérêts que vous payez à la banque pour l'argent qu'elle vous "prête". Comprendre comment ils sont calculés est la première étape pour les minimiser.

Il existe deux types d'agios. Les agios proportionnels constituent le mode de calcul le plus courant. La banque applique un taux d'intérêt (le fameux TAEG négocié) sur le montant et la durée de votre découvert. La formule est la suivante : Montant du découvert × Nombre de jours × Taux de la banque / 365. Les agios forfaitaires sont pratiqués par certaines banques qui facturent un minimum forfaitaire, quelle que soit la durée ou le montant de votre découvert. Par exemple, 7€ par trimestre où le compte a été à découvert. Lisez bien votre convention de compte pour connaître les règles qui s'appliquent.

N'oubliez pas les commissions d'intervention, facturées uniquement en cas de dépassement de votre découvert autorisé. Elles sont plafonnées par la loi à 8 € par opération, avec un maximum de 80 € par mois. C'est précisément ces frais que l'autorisation de découvert vous aide à éviter !

[OUTIL INTERACTIF : Calculateur de coût de découvert (agios)]

🧮 Calculateur de Coût de Découvert

Vous vous demandez combien vous coûte réellement votre découvert ? Utilisez notre calculateur simple pour estimer le montant de vos agios proportionnels. Vous pourriez être surpris du résultat !

💰 Résultats de votre calcul

Le calcul des agios suit cette formule :

Cet outils s'intègre parfaitement dans notre système complet anti-découvert.

11. Bonnes pratiques pour utiliser votre autorisation de découvert intelligemment

Pour que votre découvert reste un allié, adoptez ces quelques réflexes de bonne gestion.

Ne le considérez pas comme un revenu. Le plafond de votre découvert n'est pas une extension de votre salaire. C'est une dette. Votre véritable "zéro" est le solde de votre compte, pas la limite de votre autorisation. Visez un retour en positif le plus rapide possible. Chaque jour passé dans le rouge a un coût. Dès que vous recevez une rentrée d'argent, utilisez-la en priorité pour combler votre découvert.

Suivez vos comptes de près en utilisant l'application de votre banque ou un agrégateur de comptes pour savoir en temps réel où vous en êtes. Ne naviguez pas à vue. Réduisez votre plafond si nécessaire. Si vous constatez que vous utilisez votre découvert de manière systématique, demandez à votre banque de réduire votre autorisation. C'est une contrainte qui peut vous aider à reprendre de bonnes habitudes.

12. Le piège du découvert permanent : comment l'éviter ?

Le plus grand risque est de s'installer dans le découvert et de le considérer comme normal. Vous commencez chaque mois avec un solde négatif, et votre salaire ne sert qu'à le combler temporairement avant que le cycle ne recommence. C'est une spirale dangereuse, car les agios s'accumulent et grignotent votre pouvoir d'achat. Si vous êtes dans cette situation, il est urgent d'agir. Le découvert n'est plus une solution, mais une partie du problème. Il est temps de passer à l'étape supérieure : mettre en place une stratégie pour ne plus en avoir besoin.

5. L'objectif final : ne plus avoir besoin de découvert...

L'autorisation de découvert, même bien négociée et optimisée, doit rester ce qu'elle est : une solution de dépannage, un outil de gestion de crise. Le véritable objectif, celui qui vous apportera une tranquillité d'esprit durable, est de ne plus en avoir besoin. Utiliser son découvert autorisé, c'est comme mettre un pansement sur une plaie. C'est utile, mais cela ne guérit pas la blessure sous-jacente qui est souvent un déséquilibre budgétaire structurel.

13. De la gestion de crise à la stabilité financière.

Considérez l'autorisation de découvert comme une étape transitoire. Elle vous donne l'oxygène nécessaire pour passer un cap difficile sans subir les foudres des frais d'incidents bancaires. Mais une fois l'urgence passée, il est impératif de s'attaquer aux causes profondes de votre découvert. Pourquoi vos dépenses dépassent-elles régulièrement vos revenus ? Comment pouvez-vous mieux anticiper les imprévus ? C'est là que commence le véritable travail vers la sérénité financière.

14. Vers une gestion budgétaire sereine : 7 solutions pour sortir du rouge.

L'objectif final de toute autorisation de découvert est de ne plus en avoir besoin. Cette évolution vers l'indépendance financière est possible avec les bonnes stratégies de gestion budgétaire et d'épargne.

Sortir de la dépendance au découvert est non seulement possible, mais c'est aussi plus simple que vous ne l'imaginez avec la bonne méthode. Il ne s'agit pas de se priver, mais de reprendre le contrôle, de faire des choix éclairés et de mettre en place des automatismes qui travaillent pour vous. De la méthode des enveloppes à l'optimisation de vos abonnements, en passant par la mise en place d'une épargne de précaution, des solutions concrètes existent.

Pour vous accompagner dans cette démarche de fond, nous avons conçu un guide complet qui a déjà aidé des milliers de personnes à dire adieu au découvert. Ne restez pas à la surface du problème, plongez au cœur de la solution.

Prêt à transformer votre vie financière ? Découvrez les 7 solutions efficaces pour ne plus jamais être à découvert en lisant notre guide complet.

6. Témoignages : ils ont maîtrisé leur découvert.

Le parcours vers une gestion financière saine est jalonné d'étapes. L'autorisation de découvert en est une. Voici les témoignages de trois personnes qui, comme vous, ont utilisé cette facilité de caisse comme un tremplin vers une meilleure maîtrise de leur budget.

Témoignages familles : sortir découvert avec enfants grâce budget optimisé, aide familiale CAF. Réussites concrètes parents guide.

Le parcours vers une gestion financière saine est jalonné d'étapes. L'autorisation de découvert en est une. Voici les témoignages de trois personnes qui, comme vous, ont utilisé cette facilité de caisse comme un tremplin vers une meilleure maîtrise de leur budget.

15. Cas n°1 : Léa, 32 ans, graphiste freelance - L'art de la négociation.

Témoignage de Léa, graphiste freelance.

Le témoignage de Léa illustre parfaitement comment l'autorisation de découvert peut être un levier essentiel pour les travailleurs indépendants. En tant que graphiste freelance, elle a su anticiper les défis de revenus irréguliers inhérents à son statut et transformer cette contrainte en opportunité de négociation. Sa démarche méthodique - préparation d'un dossier solide avec prévisionnel d'activité, comparaison des offres concurrentes - démontre qu'une approche professionnelle peut considérablement améliorer les conditions obtenues. Passer d'un taux de 14% à 9% représente une économie substantielle sur l'année. Plus important encore, cette autorisation lui a offert la sérénité nécessaire pour se concentrer sur le développement de son activité plutôt que sur les angoisses de trésorerie. Aujourd'hui stabilisée, elle a su adapter son autorisation à sa nouvelle situation, prouvant qu'un découvert bien géré est un outil évolutif au service de l'entrepreneur.

"Quand je me suis lancée en freelance, mes revenus étaient très irréguliers. J'ai tout de suite demandé une autorisation de découvert de 800 € pour lisser les décalages de paiement de mes clients. Au début, la banque m'a proposé un taux à 14%. J'ai préparé un dossier solide avec mon prévisionnel d'activité et j'ai fait jouer la concurrence. J'ai réussi à obtenir un taux à 9% et une exonération des frais de dossier. Ce découvert m'a sauvé les six premiers mois. Aujourd'hui, ma trésorerie est stable et je l'ai réduit à 200 €, juste par sécurité."

16. Cas n°2 : Marc, 45 ans, père de famille - Le découvert pour parer à l'imprévu.

Témoignage de Marc, père de famille.

L'expérience de Marc illustre l'utilisation idéale d'une autorisation de découvert : faire face à un imprévu sans compromettre ses projets familiaux. La panne de voiture, situation classique mais coûteuse, aurait pu déstabiliser le budget familial et forcer la famille à puiser dans l'épargne destinée aux vacances. Grâce à son découvert autorisé de 1 500 €, Marc a pu régler immédiatement la réparation tout en préservant l'épargne projet de la famille. Sa communication proactive avec son conseiller et la mise en place d'un plan de remboursement sur trois mois démontrent une gestion responsable de cet outil financier. Cette approche transforme un stress potentiel en simple ajustement temporaire, illustrant parfaitement le rôle de "filet de sécurité" que doit jouer une autorisation de découvert dans la gestion budgétaire familiale.

"Avec deux enfants, les imprévus ne manquent pas. En janvier, la voiture nous a lâchés. Coût de la réparation : 1 200 €. Mon découvert autorisé de 1 500 € nous a permis de payer le garagiste sans attendre et sans avoir à piocher dans notre épargne projet destinée aux vacances. J'ai prévenu mon conseiller, et nous avons convenu de combler le découvert en trois mois. Sans cette autorisation, nous aurions eu des rejets de prélèvements et des frais énormes. C'est une vraie sécurité psychologique."

17. Cas n°3 : Chloé, 28 ans, salariée - De la dépendance à l'indépendance.

Témoignage de Chloé, jeune salariée

Le parcours de Chloé est une véritable source d'inspiration pour tous ceux qui se trouvent piégés dans un découvert permanent. Son histoire démontre qu'il est possible de sortir du cercle vicieux où le découvert devient une béquille financière permanente. La prise de conscience du coût réel de son découvert - plus de 150 € par an d'agios - a été le déclic nécessaire pour amorcer un changement profond. Sa démarche méthodique - lecture d'articles spécialisés, mise en place d'un budget, épargne progressive de 50 € par mois - prouve qu'avec de la méthode et de la persévérance, on peut retrouver une indépendance financière. En six mois, elle est passée d'une dépendance totale à une utilisation raisonnée de son autorisation de découvert, désormais réduite à 100 € et considérée comme une simple sécurité. Son objectif de ne plus jamais l'utiliser témoigne d'une maturité financière retrouvée.

"Pendant deux ans, j'étais en permanence à -500 €. Mon découvert autorisé était devenu mon salaire bis. Les agios me coûtaient plus de 150 € par an. Le déclic a été le calculateur de coût de découvert. Quand j'ai vu ce que je perdais, j'ai décidé d'agir. J'ai lu l'article sur les 7 solutions, j'ai fait un budget, j'ai commencé à mettre 50 € de côté chaque mois. En six mois, j'étais revenue à flot. J'ai gardé une petite autorisation de 100 €, mais mon vrai objectif, c'est de ne plus jamais l'utiliser."

Ce plan s'appuie sur notre méthode éprouvée qui garantit des résultats en 30 jours maximum.

7. Conclusion

L'autorisation de découvert n'est ni un mal nécessaire ni une solution miracle. C'est un outil financier qui, utilisé avec discernement, peut vous offrir la souplesse nécessaire pour naviguer sereinement dans les aléas de la vie quotidienne. Nous avons vu qu'obtenir cette autorisation nécessite une approche méthodique et professionnelle, que négocier ses conditions peut vous faire économiser des centaines d'euros par an, et que l'optimiser au quotidien demande vigilance et discipline.

Mais gardons toujours en tête l'objectif ultime : faire de cette facilité de caisse un tremplin vers une indépendance financière durable. L'autorisation de découvert doit rester ce qu'elle est : une solution temporaire, un filet de sécurité, pas un mode de vie. Le véritable succès se mesure non pas à la facilité avec laquelle vous obtenez un découvert, mais à la rapidité avec laquelle vous n'en avez plus besoin.

Si cet article vous a aidé à mieux comprendre et maîtriser votre autorisation de découvert, il est temps de passer à l'étape suivante. Découvrez comment transformer durablement votre relation à l'argent et dire définitivement adieu aux fins de mois difficiles grâce à notre guide complet : 7 solutions efficaces pour finir le mois sans être à découvert.

8 - FAQ : Toutes vos questions sur l'autorisation de découvert - 📋 8 QUESTIONS-RÉPONSES DÉTAILLÉES

Voici les 15 questions les plus posées par le CCAS et aides locales :

1. Quelle est la différence entre agios et commission d'intervention ?

Réponse :

Les agios (ou intérêts débiteurs) sont la rémunération de la banque pour le crédit qu'elle vous accorde lorsque vous êtes à découvert. Ils sont calculés en fonction du montant, de la durée et d'un taux d'intérêt. La commission d'intervention, elle, est une pénalité facturée pour une opération qui met votre compte en situation irrégulière, typiquement un dépassement de votre découvert autorisé. Elle est plafonnée à 8€ par opération et 80€ par mois.

2. Peut-on avoir une autorisation de découvert en étant interdit bancaire ?

Réponse :

En principe, non. Être interdit bancaire (inscrit au Fichier Central des Chèques ou au Fichier des Incidents de remboursement des Crédits aux Particuliers) est un signal d'alarme majeur pour une banque. L'octroi d'une autorisation de découvert, qui est une forme de crédit, est donc très improbable. La priorité est de régulariser votre situation pour sortir de l'interdiction bancaire.

3. Combien de temps peut-on rester à découvert autorisé ?

Réponse :

La durée maximale légale pour un découvert autorisé est de 90 jours consécutifs. Si votre compte reste débiteur au-delà de cette période, la banque a l'obligation de vous proposer une offre de crédit à la consommation pour régulariser la situation, ou d'exiger le remboursement immédiat.

4. Une banque peut-elle supprimer une autorisation de découvert ?

Réponse :

Oui, une banque peut décider de réduire ou de supprimer votre autorisation de découvert. Cependant, elle ne peut pas le faire du jour au lendemain. Elle doit respecter les conditions prévues dans votre convention de compte, ce qui inclut généralement un préavis (souvent de 30 à 60 jours). Cette décision est souvent prise si votre situation financière se dégrade ou si vous avez des incidents de paiement répétés.

5. Comment faire une demande d'augmentation de découvert autorisé ?

Réponse :

La démarche est la même que pour une demande initiale. Prenez rendez-vous avec votre conseiller et préparez un dossier justifiant votre demande : augmentation de vos revenus, nouvelles charges fixes, projet ponctuel... Montrez que votre besoin est réfléchi et que votre capacité de remboursement a évolué positivement.

6. Quel montant de découvert autorisé puis-je demander ?

Réponse :

Il n'y a pas de règle absolue, mais visez un montant réaliste et justifié. Un bon point de repère est de demander un plafond équivalent à un quart ou un tiers de vos revenus mensuels nets. Demander un montant trop élevé sans justification pourrait être perçu comme un signe de mauvaise gestion par votre banquier.

7. Est-ce que le découvert autorisé apparaît sur les relevés de compte ?

Oui, absolument. Votre relevé de compte mensuel doit clairement indiquer le montant de votre autorisation de découvert. De plus, il doit détailler le TAEG (Taux Annuel Effectif Global) appliqué et le montant total des intérêts (agios) que vous avez payés sur la période.

8. Le découvert autorisé est-il une bonne solution pour financer un projet ?

Réponse :

Non, absolument pas. Le découvert autorisé est une solution de trésorerie de court terme pour faire face à des décalages de flux ou des imprévus. Son coût (agios) est bien plus élevé que celui d'un crédit classique. Pour financer un projet (achat d'une voiture, voyage, travaux), un prêt personnel ou un crédit affecté sera toujours une solution beaucoup plus adaptée et moins onéreuse.

Complétez vos connaissances avec notre guide de référence sur la gestion du découvert bancaire pour une stabilité financière durable.

Guide offert : Plan d'Action de 30 jours pour sortir du découvert bancaire familial (10 pages).

Vous avez appliqué nos conseils ? Partagez votre expérience et utilisez ces outils pour appliquer notre méthode de façon encore plus efficace !

Lire aussi :

Découvrez notre méthode complète pour finir le mois sans découvert.

"Comment finir le mois sans être à découvert : 7 solutions efficaces pour éviter le rouge (même avec un petit salaire)."

Complétez aussi votre lecture avec notre article : Aide CAF pour découvert bancaire : 12 aides méconnues pour s'en sortir (2025).

Cet article peut aussi vous intéresser :

Découvert bancaire étudiant : 8 solutions sans les parents.

Celui-ci aussi :

CCAS et aides locales : obtenir 500 € d’aide d’urgence en 2025

Lire aussi notre article sur les 10 meilleures applications pour suivre votre budget. Cliquez ici pour lire l'article.

RUBRIQUES DU BLOG

LES SOLUTIONS POUR SORTIR DU DÉCOUVERT

LE BUDGET ET LA GESTION FINANCIÈRE

LES OUTILS POUR GÉRER SES FINANCES

LES PRESSIONS SOCIALES ET LES DÉPENSES IMPULSIVES

MAITRISEZ VOS RELATIONS BANCAIRES : CONSEILS, ASTUCES ET NÉGOCIATIONS

HISTOIRES INSPIRANTES ET TÉMOIGNAGES

Téléchargez mon guide gratuit pour faire des économies sur votre crédit immobilier.

Téléchargez le GUIDE COMPLET des AIDES SOCIALES en FRANCE - Guide Gratuit.

Téléchargez LE GUIDE POUR ÉCONOMISER 150€/mois sur votre BUDGET COURSES ALIMENTAIRES - Guide OFFERT.

📊 Calculateur d'épargne de précaution

Mini-calculateur d'équilibre budgétaire

Estimez rapidement votre marge de manœuvre budgétaire

Solde = Revenus - (Dépenses fixes + Dépenses variables)

Je suis Eddy Thibaud, le créateur de ce blog. Je l'ai conçu pour vous aider à mieux gérer votre argent.

Le portail sur les finances personnelles

Créé avec ©systeme.io • Politique de confidentialité • Mentions légales